LIC Amritbaal Plan 874 – Additional Information

LIC Amritbaal Plan 874 – Additional Information

LIC Amritbaal children Plan 874 LIC Amritbaal Plan 874 LIC Amritbaal children Plan 874 Description LIC of India new children plan going to launch on 17th February 2024 which name is LIC Amritbaal Plan 874 (Table no 874) is a Gauranteed Additions plan. LIC...

LIC Amritbaal best children plan 874

LIC Amritbaal children Plan 874

LIC Amritbaal Plan 874

LIC Amritbaal children Plan 874

Description

LIC of India new children plan going to launch on 17th February 2024 which name is LIC Amritbaal Plan 874 (Table no 874) is a Gauranteed Additions plan. LIC Amritbaal Plan 874 is a limited premium and single premium payment policy, So that you can choose the option of LIC premium payment as per your wish.

LIC’s Amritbaal plan 874 is a Non-Linked, Non-Participating, Individual, Savings, Life Insurance plan. The plan is specifically designed to have an adequate corpus to meet the higher education and other financial needs of your child and provides risk cover on the life of child during the policy term.

It facilitates accumulation of corpus through Guaranteed Addition Rs. 80 per 1000 Basic Sum Assured throughout the Policy Term.

The unique Identification of ‘LIC Amrit baal children Plan 874‘ is 512N365V01.

Please Note: You can buy now online LIC Amritbaal Plan 874 through credit card/debit card, net banking, upi and wallets on our LIC’s New Business Platform.

LIC Amritbaal Plan 874 – Key Features

- Guaranteed Addition 80 per 1000 Basic Sum Assured throughout the Policy Term

- A plan to fulfill requirement child Higher education and Marriage

- Limited premium and single premium payment option available

- Option to choose Life Insurance coverage for your child as per the needs

- Premium waiver rider available in this policy for child safety

- Paid premiums are exempted from income tax under sec 80C

- Maturity amount is tax free under sec 10(10D)

- Flexibility to

- Choose from Single Premium and Limited Premium Payment.

- Choose the maturity age from 18 to 25 years for the various needs of your child

- Opt for payment of benefit in instalments.

- Loan benefits 1% less interest charge if loan taken on her (girl child) policy

Eligibility/Parameters of LIC Amritbaal Plan 874

| Minimum Age at entry | 0 years (30 days completed) |

|---|---|

| Maximum Age at entry | 13 years (last birthday) |

| Minimum Age at maturity | 18 years (last birthday) |

| Maximum Age at maturity | 25 years (last birthday) |

| Minimum Policy Term | Limited Premium Payment: 10years Single Premium Payment: 5years |

| Maximum Policy Term | Limited Premium Payment: 25 years Single Premium Payment: 25 years |

| Premium Payment Term | Limited Premium Payment: 5, 6 & 7 years Single Premium Payment: Single Pay |

| Premium Payment Mode | Yearly, Half Yearly, Quarterly, Monthly and Single |

| Sum Assured | Rs. 2,00,000 to No Limit |

Benefits

Death Benefit

| Death before commencement of Risk. | Death Benefit |

|---|---|

| If the policy holder expire before the date of commencement of Risk. | An amount equal to the total amount of premium paid – (Taxes + Extra premium + Rider premium) shall be payable |

| If the policy holder expire After the date of commencement of Risk. | Sum Assured + Accrued Gauranteed Bonus

(For Limited Premium Payment) For Option (1)

For Option (2)

(For Single Premium Payment) For Option (3)

For Option (4) 10 times of single premium |

Maturity Benefit

On Life Assured surviving the stipulated Date of Maturity, provided the policy is in-force, “Sum Assured on Maturity” along with accrued Guaranteed Additions for in-force policy, shall be payable; where “Sum Assured on Maturity” is equal the Basic Sum Assured.

Maturity Amount = Basic Sum Assured + Accrued Gauranteed Bonus.

Date of commencement of risk under the plan:

In case of children whose age is less than 8 years risk commencement starts either from 2 years of taking the policy or 8 years old which is earlier.

Date of vesting under the plan:

The policy shall automatically vest in the Life Assured completion of 18 years of age

Guaranteed Addition in LIC’s Amritbaal Policy 874

Under an in-force policy, the Guaranteed Additions shall accrue at the rate of 80 per thousand Basic Sum Assured at the end of each policy year from the inception till the end of Policy Term.

On death of Life Assured during the Policy Term under an in-force policy, the Guaranteed Additions in the year of death shall be payable for full policy year.

In case of surrender of an in-force policy, the Guaranteed Additions for the policy year in which the policy is surrendered will be added on proportionate basis in proportion to the completed months for the Policy Year in which policy is surrendered.

LIC Amrit Baal Plan 874 – Premium Chart

LIC Amritbaal Plan 874 – Additional Information

LIC Amritbaal Plan 874 – Additional Information

Risk Coverage: Till end of Term of the Policy.

Date of Commencement of Risk: In case of children whose age is less than 8 years risk commencement starts either from 2 years of taking the policy or 8 years old which is earlier.

Locking period : LIC Amritbaal Plan 874 provides free locking period of 2 years.

Loan Facility: Loan after 3 years for limited premium and after 3 month after for singlr premium

Income Tax Deduction: Available under Section 80C for premiums paid and Section 10 (10D) for Maturity.

Riders available: PWB rider is available by paying an additional premium subject to the eligibility conditions

Back Dating: Backdating is allowed within the same financial year, however, not before the plan’s launch date.

Revival: LIC Policy holders can revive the policy within 5 years of the first unpaid premium by paying all the due premiums.

Maturity amounts settlement options available: Maturity amounts can also be received through settlement options in instalments over 5, 10, or 15 years.

Proposal Forms: Proposal Form no. 300 and 360 will be used under this plan.

Cooling-off Period: If a policyholder is not satisfied with the ‘Terms and Conditions” of the policy, he/she may return the policy within 15 days from the date of receipt of the policy.

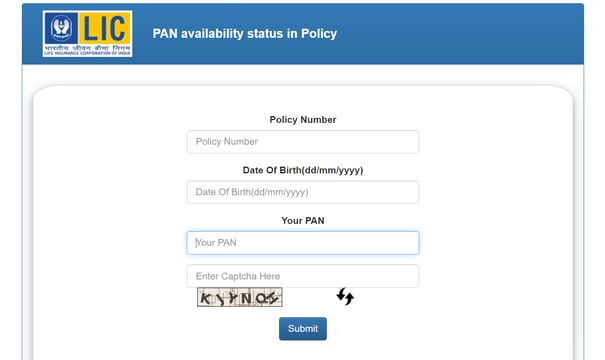

3. After clicking “Submit” if you get a ‘PAN not registered’ message then you need to move ahead for linking PAN with LIC Policy else you can opt-out.

3. After clicking “Submit” if you get a ‘PAN not registered’ message then you need to move ahead for linking PAN with LIC Policy else you can opt-out. 4. Now, click on the above button (click here) to proceed further.

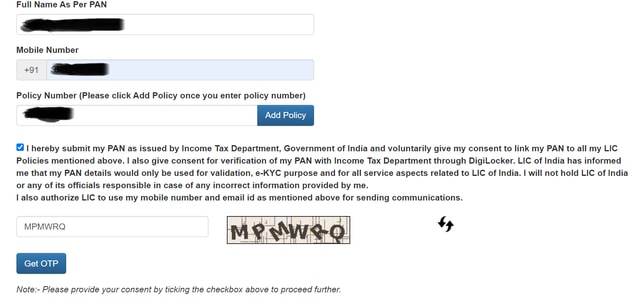

4. Now, click on the above button (click here) to proceed further. 6. After filling it you need to tick a self-declaration check box, enter CAPTCHA, and click on “Get OTP”.

6. After filling it you need to tick a self-declaration check box, enter CAPTCHA, and click on “Get OTP”. 7. Enter the OTP received on your registered mobile number. It will also show the details provided by you on the top so that you can recheck before proceeding ahead.

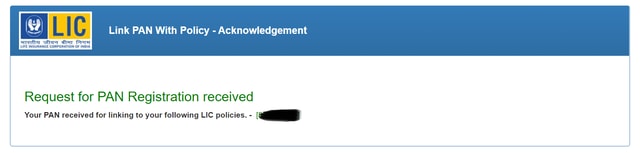

7. Enter the OTP received on your registered mobile number. It will also show the details provided by you on the top so that you can recheck before proceeding ahead. This was all about PAN linking to LIC Policy. You can also checkout the Latest IPO News for updates on the upcoming IPOs in December 2021.

This was all about PAN linking to LIC Policy. You can also checkout the Latest IPO News for updates on the upcoming IPOs in December 2021.