टाटा स्टील बनाम सेल – लाभप्रदता, भविष्य की संभावनाएं और बहुत कुछ!

Tata Steel Vs SAIL: सेल की टैगलाइन है, “हर किसी के जीवन में थोड़ा सा सेल होता है।” शब्द स्टील उद्योग के बारे में उतना ही कहते हैं जितना वे सेल के बारे में कहते हैं। हमारे आस-पास की लगभग हर चीज में स्टील हो सकता है। यह उन घरों को बनाने के लिए जाता है जिनमें हम रहते हैं, या जिन प्लेटों में हम खाते हैं। यदि स्टील इतना सर्वव्यापी है, तो क्या यह जानना दिलचस्प नहीं होगा कि भारत में स्टील के शेयरों में कौन शासन करता है?

इस लेख में, हम भारत की दो सबसे बड़ी स्टील कंपनियों की तुलना करते हैं: टाटा स्टील बनाम सेल। हम इस्पात उद्योग और दो इस्पात कंपनियों को तेजी से पढ़ेंगे। उसके बाद, हम उनके मूल सिद्धांतों को देखेंगे और देखेंगे कि पिछले कुछ वर्षों में किसने बेहतर प्रदर्शन किया है। ठीक है, चलो अंदर कूदो।

Industry Overview

भारत चीन के बाद दुनिया का दूसरा सबसे बड़ा इस्पात उत्पादक देश है। वित्त वर्ष 2020-21 में चीन द्वारा उत्पादित 1,033 मिलियन टन की तुलना में देश ने 118 मिलियन टन स्टील का उत्पादन किया। वर्ल्ड स्टील एसोसिएशन के आंकड़ों के मुताबिक, इस साल स्टील की वैश्विक मांग 1,896 मिलियन टन रहने की उम्मीद है। इ

सलिए, हम कह सकते हैं कि भारत वैश्विक इस्पात मांग का लगभग 15% पूरा करता है। मांग की उत्पत्ति की बात करें तो निर्माण, आवासीय और मोटर वाहन क्षेत्र स्टील के प्रमुख उपभोक्ता हैं। यह इस्पात उद्योग को चक्रीय उद्योग बनाता है। आर्थिक उछाल के दौरान इसकी मांग बढ़ जाती है और जब अर्थव्यवस्था सिकुड़ती है तो तेजी से गिरती है।

जहां तक उत्पादन लागत का सवाल है, इस्पात निर्माण की लागत का एक तिहाई हिस्सा कोकिंग कोल से आता है। भारतीय कंपनियां कोकिंग कोल के लिए आयात पर निर्भर हैं। इस प्रकार हाल ही में, इस्पात निर्माताओं ने कोकिंग कोल की अंतरराष्ट्रीय कीमतों में भारी उतार-चढ़ाव के कारण लगातार कीमतों में वृद्धि का सहारा लिया।

निर्यात प्रदर्शन के संदर्भ में, वित्त वर्ष 22 में देश का तैयार स्टील का निर्यात 18.3 मिलियन टन के सर्वकालिक उच्च स्तर पर पहुंच गया। यह दुनिया भर में स्टील की बढ़ती कीमतों के कारण था। अन्य कारकों के बीच चीन से आपूर्ति में कमी ने इसे प्रेरित किया। हालांकि, सरकार ने घरेलू स्टील की कीमतों को नियंत्रित करने के लिए कई स्टील उत्पादों पर निर्यात शुल्क बढ़ा दिया।

इसे सारांशित करते हुए, हम कह सकते हैं कि स्टील एक धीमी गति से बढ़ने वाला क्षेत्र है। लेकिन मौजूदा कारोबारी माहौल गैर-चीनी इस्पात निर्माताओं के लिए अनुकूल है। डीकार्बोनाइजेशन के लिए स्टील कंपनियों पर चीनी सरकार की कार्रवाई के बीच स्टील के लिए बाजार हिस्सेदारी हासिल करने का एक अवसर है।

TATA STEL

पूर्व में टाटा आयरन एंड स्टील कंपनी लिमिटेड (टिस्को) के रूप में जाना जाता था, टाटा स्टील को 1907 में एशिया में पहली एकीकृत निजी स्टील कंपनी के रूप में स्थापित किया गया था। पहला इस्पात संयंत्र जमशेदपुर में स्थापित किया गया था जिसने अंततः भारत के पहले औद्योगिक शहर के रूप में इसका विकास किया।

आज तक तेजी से आगे बढ़ते हुए, टाटा स्टील भारत का दूसरा सबसे बड़ा इस्पात उत्पादक (घरेलू उत्पादन के अनुसार) और विश्व स्तर पर शीर्ष 10 इस्पात निर्माताओं में से एक है। समेकित आधार पर, इसने वित्त वर्ष 2012 में 31.03 मिलियन टन कच्चे इस्पात का उत्पादन किया। कंपनी पिछले कुछ वर्षों में व्यवस्थित और अकार्बनिक रूप से विकसित हुई है। नैटस्टील, कोरस, भूषण स्टील और नीलाचल इस्पात निगम इसके अब तक के चार सबसे बड़े अधिग्रहण हैं। यह भारत, यूरोप और दक्षिण-पूर्व एशिया में प्रमुख संचालन वाले 26 से अधिक देशों में संचालित होता है।

लेकिन यूरोपीय परिचालन टाटा स्टील के लिए एक प्रमुख दबाव रहा है। इसके भारी नुकसान के पीछे कई कारण हैं: कोरस का अधिक कीमत वाला अधिग्रहण, चीनी कम लागत वाले स्टील से कड़ी प्रतिस्पर्धा, यूनिट को बेचने में असमर्थता और यूरोपीय सरकार द्वारा डीकार्बोनाइजेशन के प्रयास। यह ऑटोमोटिव और विशेष उत्पादों, औद्योगिक उत्पादों, खुदरा-ब्रांडेड उत्पादों, हॉट रोल्ड स्टील, धातु-लेपित स्टील, पूर्व-तैयार स्टील्स, मिश्र धातु स्टील्स, प्रोफाइल और निर्माण प्रणाली, और मूल्य वर्धित उत्पादों और सेवाओं का निर्माण करता है।

Steel Authority of India (SAIL)

सेल भारत में सबसे बड़े इस्पात उत्पादकों में से एक है। यह भारत सरकार के स्वामित्व वाली एक महारत्न कंपनी है। इसे जनवरी 1973 में स्थापित किया गया था। इससे पहले, सरकार के स्वामित्व में कई स्टील प्लांट काम कर रहे थे।

इस्पात और खान मंत्रालय ने एक छत्र के नीचे सभी कार्यों का प्रबंधन करने के लिए सेल को एक होल्डिंग कंपनी के रूप में स्थापित किया। आज की स्थिति में, कंपनी के पास लोहा और इस्पात निर्माण के लिए पांच एकीकृत संयंत्र हैं। इसके साथ ही इसके पास तीन विशेष इस्पात संयंत्र और लौह अयस्क, फ्लक्स और कोयले की खदानें भी हैं।

इस्पात उत्पादक में सरकार की लगभग 65% हिस्सेदारी है। सेल उत्पादों की एक विस्तृत विविधता का निर्माण करता है: स्ट्रक्चरल, टीएमटी बार, गैल्वनाइज्ड उत्पाद, वायर रॉड, प्लेट, रेलवे उत्पाद, व्हील और एक्सल, हॉट एंड कोल्ड रोल्ड उत्पाद, पाइप, और बहुत कुछ। पीएसयू ने वित्त वर्ष 22 में अपना सर्वश्रेष्ठ उत्पादन 17.36 मिलियन टन देखा, जबकि एक साल पहले यह 15.21 मिलियन टन था।

राजस्व खंडों के लिए, सेल उत्पाद श्रृंखला लगभग समान रूप से कमोडिटी और मूल्य वर्धित उत्पादों के बीच वितरित की जाती है, जिनमें से प्रत्येक का 50% हिस्सा होता है। अब हम दोनों कंपनियों से परिचित हैं। आइए दोनों कंपनियों के फंडामेंटल को समझने के लिए आगे बढ़ते हैं।

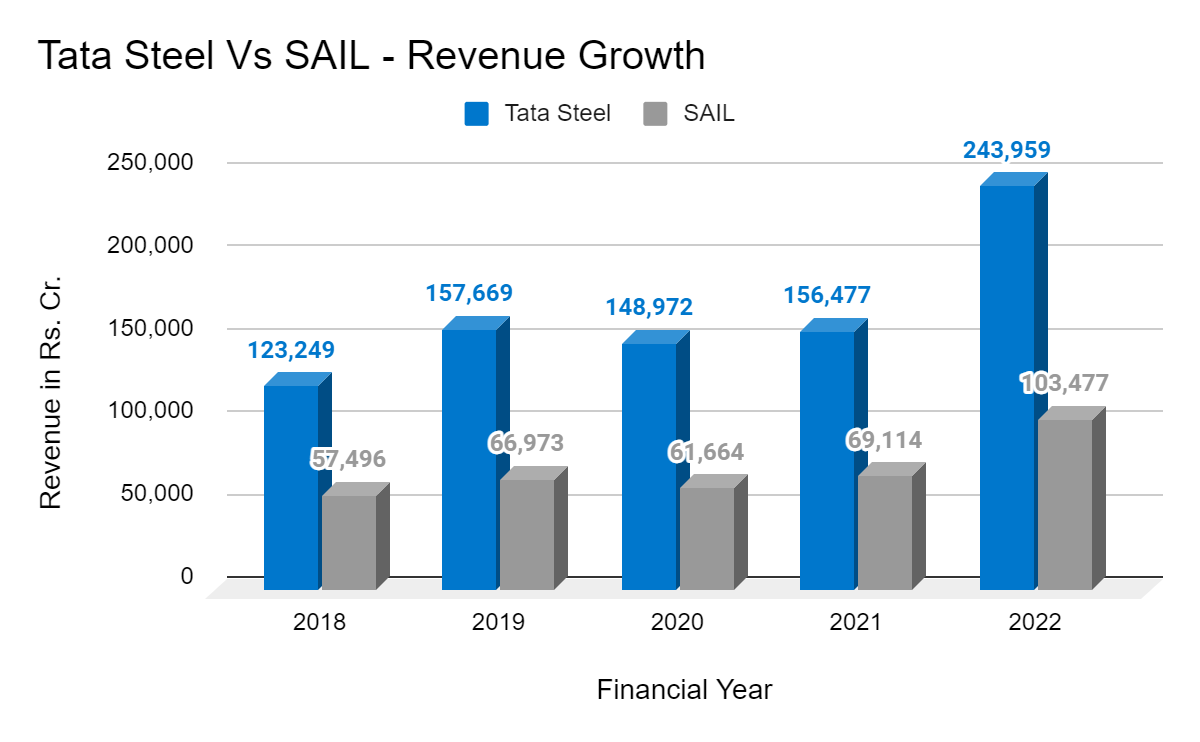

Tata Steel Vs SAIL – Revenue Growth

| Year | Tata Steel Revenue (Rs. Cr.) | SAIL Revenue (Rs. Cr.) |

|---|---|---|

| 2022 | 243,959 | 103,477 |

| 2021 | 156,477 | 69,114 |

| 2020 | 148,972 | 61,664 |

| 2019 | 157,669 | 66,973 |

| 2018 | 123,249 | 57,496 |

| CAGR (%) | 14.63% | 12.47% |

Tata Steel Vs SAIL – Net Profit Growth

दोनों कंपनियों के शुद्ध लाभ में वृद्धि की ओर बढ़ते हुए, यह ध्यान दिया जाना चाहिए कि पिछले पांच वर्षों में सेल का प्रदर्शन बहुत प्रभावशाली रहा है।

इस्पात चक्र की मंदी के दौरान, कंपनी ने रुपये के भारी नुकसान की सूचना दी। 4,176 करोड़ और रु। FY16 और FY17 में क्रमशः 2,756 करोड़। उसके बाद, प्रबंधन ने विशेष और मूल्य वर्धित उत्पादों पर ध्यान देना शुरू किया। टाटा स्टील ने मंदी के दौरान अतीत में अस्थिर निचले स्तर के आंकड़े देखे हैं।

इसके अलावा, इसके बड़े अधिग्रहण गंभीर पूंजी आवंटन गलतियां साबित हुए। दोनों कंपनियां स्टील उद्योग की चक्रीय प्रकृति को उजागर करते हुए मुनाफे में असंगत वृद्धि दिखाती हैं। नीचे दी गई तालिका पिछले पांच वर्षों के लिए टाटा स्टील और सेल के शुद्ध लाभ के आंकड़े दिखाती है।

Tata Steel Vs SAIL – Key Metrics

We are almost at the end of the article. Let us have a quick overview of both companies.

In Conclusion

Having covered both companies in detail, we can say that Tata Steel has a more diversified presence than SAIL. The private player enjoys cost leadership over its counterpart which is visible in numerous ratios. But SAIL has lower debt and Tata Steel’s European operations are a drag on its performance.

It will be interesting to track the results and stock returns of both companies in the future. Which company will give a better return to its shareholders: the private Tata Steel with its long legacy or the government-owned SAIL?

It is said that time has all the answers in the stock market. Till then, keep saving and keep investing.

दोनों कंपनियों को विस्तार से कवर करने के बाद, हम कह सकते हैं कि टाटा स्टील की सेल की तुलना में अधिक विविध उपस्थिति है। निजी खिलाड़ी को अपने समकक्ष की तुलना में लागत नेतृत्व प्राप्त है जो कई अनुपातों में दिखाई देता है। लेकिन सेल पर कर्ज कम है और टाटा स्टील के यूरोपीय परिचालन से उसके प्रदर्शन पर असर पड़ा है।

भविष्य में दोनों कंपनियों के नतीजों और स्टॉक रिटर्न को ट्रैक करना दिलचस्प होगा। कौन सी कंपनी अपने शेयरधारकों को बेहतर रिटर्न देगी: निजी टाटा स्टील अपनी लंबी विरासत के साथ या सरकारी स्वामित्व वाली सेल?

कहा जाता है कि शेयर बाजार में समय के पास सारे जवाब होते हैं। तब तक बचत करते रहें और निवेश करते रहें।

Open DEMAT ACCOUNT FREE- ZERODHA

Open DEMAT ACCOUNT FREE- ALICE BLUE