अगर आप म्यूच्यूअल फण्ड के साथ हेल्थ इन्शुरन्स, लाइफ इन्शुरन्स, शेयर ट्रेडिंग इत्यादि का भी काम घर बैठे करना चाहते है तो जरूर लिखे आप केवल एक काम करते है तो आपके क्लाइंट्स आपके पास नहीं रह सकते क्योकि उनको को सब कुछ चाहिए

तो आप सिर्फ एक काम क्यों ?

बनिए आज का स्मार्ट डिस्ट्रीब्यूटर और अपना बिजनेस बढ़ाये

केनरा रोबेको म्यूचुअल फंड केनरा रोबेको वैल्यू फंड के रूप में एनएफओ के साथ आ रहा है ।

केनरा रोबेको वैल्यू फंड एक ओपन एंडेड वैल्यू फंड होगा जो मुख्य रूप से इक्विटी और इक्विटी से संबंधित उपकरणों में मूल्य निवेश के बाद होगा । यह फंड 13 अगस्त, 2021 से 27 अगस्त, 2021 तक सब्सक्रिप्शन के लिए खुला रहेगा।

केनरा रोबेको वैल्यू फंड निवेश उद्देश्य ”

फंड का निवेश उद्देश्य इक्विटी और इक्विटी से संबंधित साधनों में मुख्य रूप से मूल्य शैली लागू करते समय दीर्घकालिक विकास प्राप्त करना है।

केनरा रोबेको वैल्यू फंड आवंटन

फंड के लिए एसेट एलोकेशन कुछ इस तरह होगा

Asset Class

Minimum %

Maximum %

Equity and Equity Related instruments

65

100

Debt and Money market instruments

0

35

Units issues by REITS and InvITs

0

10

Units of MF Schemes

0

5

Equity Exchange Traded Funds

0

10

उपरोक्त आंकड़े केवल सांकेतिक हैं और तय नहीं हैं, निधि प्रबंधकों को प्रचलित बाजार स्थितियों के आधार पर परिसंपत्ति वर्गों में जाने की स्वतंत्रता है जब तक कि वे अनुमत जनादेश के भीतर रहते हैं ।

केनरा रोबेको वैल्यू फंड विकल्प केनरा रोबेको वैल्यू म्यूचुअल फंड निवेशकों को निम्नलिखित दो विकल्प प्रदान करता है

विकास(GROWTH): यह विकल्प उन निवेशकों के लिए सबसे उपयुक्त है जो लाभांश की मांग नहीं कर रहे हैं या जो मासिक आय के स्रोत के रूप में म्यूचुअल फंड लाभांश पर निर्भर नहीं हैं और बल्कि उनकी पूंजी की सराहना करते हैं।

आय वितरण सह पूंजी निकासी (DIVIDEND): यह विकल्प उन निवेशकों के लिए सबसे उपयुक्त है जो लाभांश की मांग कर रहे हैं या जो मासिक आय के स्रोत के रूप में म्यूचुअल फंड लाभांश पर निर्भर हैं और पूंजीगत प्रशंसा की तलाश में नहीं हैं।

यदि आप विकास और आय वितरण सह पूंजी निकासी विकल्प के बीच किसी विशेष विकल्प का विकल्प नहीं चुनते हैं तो डिफ़ॉल्ट विकल्प विकास होगा।

वैल्यू फंड क्या है?

एक मूल्य निधि वह है जिसमें उन शेयरों की ओर अधिक आवंटन किया जाता है जो उनके आंतरिक मूल्य से कम व्यापार कर रहे हैं। वैल्यू म्यूचुअल फंड में वैल्यूएशन कीमत से ज्यादा महत्वपूर्ण होता है।

किसी भी टोपियां के साथ कोई प्रतिबंध नहीं है इसलिए वैल्यू म्यूचुअल फंड कहीं भी उतना ही आगे बढ़ सकते हैं जितना उन्हें पसंद है । यह कंपनियों में निवेश यह लगता है कि वर्तमान में बहुत आकर्षक कीमतें हैं, लेकिन मजबूत बुनियादी बातों के साथ । अन्य इक्विटी म्यूचुअल फंड के विपरीत, एक वैल्यू फंड में खरीद और होल्ड रणनीति नहीं है बल्कि एक खरीद और बिक्री रणनीति है।

वैल्यू फंड कैसे काम करता है?

एक मूल्य निधि कंपनियों की तलाश में है: कि एक अस्थाई कठिन अवधि के माध्यम से जा रहे है और इस तरह उनके आंतरिक मूल्य से नीचे कीमतों पर व्यापार ।

जो प्रबंधन परिवर्तनों से गुजर रहे हैं । कि उभर रहे है और निकट भविष्य में यथास्थिति को चुनौती देने और आकर्षक मूल्यांकन पर व्यापार के रूप में देखा जा सकता है । जो अपने कारोबार की चक्रीय प्रकृति के कारण सबसे नीचे कारोबार कर रहे हैं। हालांकि सभी कंपनियों के लिए एक आम अपेक्षित यह है कि वे मौलिक रूप से मजबूत होने की जरूरत है ।

कौन केनरा रोबेको वैल्यू फंड पर विचार कर सकता है?

निवेशक जो मूल्य निवेश की मांग कर रहे हैं और विभिन्न बाजार चक्रों में तंग बैठने का धैर्य रखते हैं। निवेशक उच्च जोखिम समायोजित रिटर्न वाले फंड की तलाश में हैं। 3 साल के न्यूनतम समय क्षितिज वाले निवेशक। निवेशकों को मूल्यवान व्यवसायों और पोर्टफोलियो विविधीकरण के तहत देख रहे हैं ।

कैनरा रोबेको वैल्यू फंड कैसे काम करेगा?

केनरा रोबेको वैल्यू फंड कंपनियों के लिए बाहर दिखेगा कि: जगह में एक मजबूत प्रबंधन है। मजबूत कमाई का प्रदर्शन कर चुके हैं। भविष्य में भी मजबूत कमाई जारी रखने की क्षमता रखें। सरल व्यवसाय है कि समझने के लिए आसान कर रहे हैं। कोई ऋण के लिए थोड़ा है ।

जब आप म्यूचुअल फंड में निवेश करना शुरू करते हैं तो कॉन्ट्रा या वैल्यू फंड कभी भी आपकी पहली योजना नहीं होनी चाहिए।

अधिकांश निवेशकों को मूल्य और कॉन्ट्रा फंड के लिए एक म्यूचुअल फंड योजना पर बाहर लापता होने के डर से अधिक देखने के बजाय वास्तव में पता किया जा रहा है कि क्या इन फंडों को अपने मौजूदा पोर्टफोलियो में कुछ भी नया जोड़ रहे हैं ।

विविधीकरण आपके द्वारा आयोजित योजनाओं की संख्या के बजाय किसी योजना के कामकाज और उद्देश्य को समझने के बारे में अधिक है । ऐसी योजनाओं में केवल इसलिए निवेश न करें क्योंकि आप कर सकते हैं, निवेश करें क्योंकि आप जानते हैं कि वे कैसे काम करते हैं और क्या वे आपके लक्ष्यों के लिए काम करेंगे।

केनरा रोबेको वैल्यू फंड में कौन निवेश कर सकता है?

निम्नलिखित व्यक्ति पात्र हैं और योजना की इकाई (ओं) में सदस्यता के लिए आवेदन कर सकते हैं: निवासी वयस्क व्यक्ति या तो अकेले या संयुक्त रूप से (तीन से अधिक नहीं) या किसी या उत्तरजीवी आधार पर;

नाबालिग (केवल पहले और एकमात्र धारक के रूप में) एक प्राकृतिक अभिभावक के माध्यम से (यानी पिता या मां, जैसा कि मामला हो सकता है) या एक अदालत ने कानूनी अभिभावक नियुक्त किया। मामूली निवेश के साथ कोई संयुक्त होल्डिंग नहीं होगी;

प्रवास के आधार पर या गैर-प्रत्यावर्तन के आधार पर विदेश में रहने वाले अनिवासी भारतीय (एनआरआई)/भारतीय मूल के व्यक्ति (पीआईओ)/ओवरसीज सिटीजन ऑफ इंडिया (ओसीआई);

इस प्रकार के अन्य श्रेणी के व्यक्ति को निवेश करने की अनुमति दी जाती है और जैसा कि एएमसी/ट्रस्टी द्वारा समय-समय पर निर्दिष्ट किया जा सकता है ।

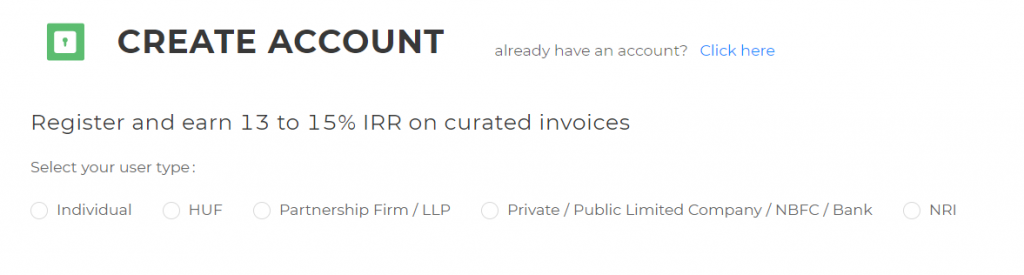

ट्रेडक्रेडिट एक नया प्लेटफॉर्म है, जहां आप इनवॉइस डिस्काउंटिंग- Invoice Discounting में निवेश कर सकते हैं और लोन पर डिफॉल्ट, रिटर्न का असमय भुगतान जैसे मध्यम जोखिमों के साथ निवेश की छोटी अवधि के लिए 10-15% का स्थिर रिटर्न प्राप्त कर सकते हैं लेकिन आमतौर पर सुरक्षित होता है। न्यूनतम 50,000 रुपये निवेश और एक साधारण प्रक्रिया के साथ, यह एफडी की तुलना में अधिक रिटर्न लेकिन स्टॉक की तुलना में कम जोखिम के साथ अल्पकालिक निवेश की तलाश में किसी के लिए सबसे अच्छा विकल्प है।

यह अपेक्षाकृत नया है और कई लोग ट्रेडक्रेडिट के बारे में पूछ रहे हैं और खोज रहे हैं। इस पोस्ट में, आप ट्रेडक्रेडिट के बारे में सब कुछ सीखेंगे, ट्रेडक्रेडिट क्या है, आप कैसे हस्ताक्षर कर सकते हैं और निवेश शुरू कर सकते हैं, जोखिम क्या हैं, न्यूनतम आवश्यकता क्या है, आदि। ट्रेडक्रेडिट के बारे में सब कुछ जानने के लिए अंत तक पढ़ते रहें।

ट्रेडक्रेडिट क्या है? क्या चालान एक अच्छा विचार छूट रहा है? (Is invoice discounting a good idea?) ट्रेडक्रेडिट पर कौन साइन अप कर सकता है? (Who can sign up to TradeCred?) ट्रेडक्रेडिट पर साइन अप कैसे करें? ट्रेडक्रेडिट में धन जोड़ें (Add Fund) ट्रेडक्रेडिट में निवेश कैसे करें? क्या ट्रेडक्रेडिट सुरक्षित और कानूनी है? ट्रेडक्रेडिट के जोखिम क्या हैं? क्या ट्रेडक्रेडिट के लिए कोई शुल्क है? क्या होता है जब उधारकर्ता TradeCred पर निवेश राशि पर चूक? (What happens when the borrower defaults on the investment amount on TradeCred?) ट्रेडक्रेडिट के विकल्प क्या हैं? क्या कोई ट्रेडक्रेडिट रेफरल कोड है? ट्रेडक्रेडिट न्यूनतम निवेश क्या है? ट्रेडक्रेडिट में निवेश करने पर अंतिम फैसला क्या है?

1-ट्रेडक्रेडिट क्या है?

ट्रेडक्रेडिट चालान डिस्काउंटिंग का नया तरीका है। ट्रेडक्रेडिट खुदरा निवेशकों द्वारा चालान छूट पर निवेश करने का अवसर प्रदान करता है जबकि यह कंपनियों को खुदरा निवेशकों से अल्पकालिक राजधानियां जुटाने के लिए देता है।

उदाहरण के लिए, एक रिटेल निवेशक के रूप में आपके पास 90 से 180 दिनों की तरह शॉर्ट टर्म के लिए निवेश करने के लिए कुछ पैसे हैं लेकिन आप एफडी, बॉन्ड या स्टॉक्स में निवेश नहीं करना चाहते हैं, इनवॉइस डिस्काउंटिंग का विकल्प हो सकता है। ट्रेडक्रेडिट मध्यम व्यक्ति के रूप में कार्य करता है जो उस फर्म को जोड़ता है जिसे आपके जैसे फंड और खुदरा निवेशकों की आवश्यकता होती है। हम अगले अनुभाग में चालान छूट के बारे में अधिक जानकारी पर चर्चा करेंगे।

निवेश की अवधि पूरी होने के बाद रिटर्न सहित राशि आपके वॉलेट बैलेंस में जमा हो जाएगी। यदि आपने स्वचालित पुनर्निवेश विकल्प चुना है, तो इसे स्वचालित रूप से फिर से पुनर्निवेश किया जाएगा। औसत रिटर्न 10-13% से लेकर है। बाद के वर्गों में जोखिम, वापसी, पेशेवरों और विपक्ष जैसे अन्य सभी विवरण। अभी के लिए, चलो बस इस के साथ योग: TradeCred एक मंच है जहां खुदरा निवेशकों को चालान छूट में निवेश कर सकते है और फर्मों निवेशकों से अल्पकालिक पूंजी बढ़ा सकते हैं ।

2-क्या Invoice Discounting एक अच्छा विचार है?

सबसे पहले, आइए जानते हैं कि चालान छूट क्या है। एक बेहतर तरीके से समझने के लिए, मैं जेनेरिक परिभाषा से बचने की कोशिश करूंगा, लेकिन एक कंपनी के दृष्टिकोण से एक उदाहरण के साथ-साथ निवेशक के दृष्टिकोण से भी समझाऊंगा।

बता दें कि आप अमेजन इंडिया में इलेक्ट्रॉनिक्स बेचने वाली कंपनी चलाते हैं और फिलहाल आपको बेचने के लिए नए प्रॉडक्ट्स ऑर्डर करने के लिए 1 करोड़ की जरूरत है। हालांकि, आपके पास अभी तक केवल 50 लाख हैं और तुरंत उठाने के लिए 50 लाख की आवश्यकता है। आप यह भी जानते हैं कि अमेजन पर आइटम बेचने के बाद आप 4 दिन के भीतर 50 लाख का भुगतान कर सकते हैं। इसलिए, आपको लंबी अवधि पर क्रेडिट लेने की आवश्यकता नहीं है क्योंकि इससे ऋण के लिए भुगतान किया जाने वाला उच्च ब्याज होगा। इस मामले में, चालान छूट अक्सर सबसे अच्छा विकल्प होता है।

चूंकि, आपके पास अमेज़ॅन पर विक्रेता के रूप में बेचे जा रहे आइटमों के बहुत सारे चालान हैं। इस चालान को 50 लाख जुटाने के लिए जमानत के तौर पर इस्तेमाल किया जा सकता है। एक बार भुगतान किए जाने के बाद इन चालानों को आपकी कंपनी के खाते में जमा नहीं किया जाएगा बल्कि एक एस्क्रो खाते (ESCROW ACCOUNT) में जमा किया जाएगा। एक एस्क्रो खाता वह खाता है जहां जमानत को सुरक्षित रूप से रखा जाता है ताकि निवेशकों के हितों को रखा जा सके और आपकी कंपनी सिर्फ राशि ले सके और भाग सके।

आमतौर पर, आपको जमानत के रूप में एक राशि के रूप में आपको जुटाने की आवश्यकता से अधिक राशि होनी चाहिए। इसलिए, आप ट्रेडक्रेडिट पर साइन-अप करें और अपनी डिटेल आवश्यकताओं को अपनी वेबसाइट पर जमानत और अन्य विवरणों और सूची पर हस्ताक्षर करें। अब आपको निवेशकों को अपनी कंपनी पर निवेश करने का इंतजार करना होगा।

अब, आइए एक निवेशक के दृष्टिकोण से देखें। विचार करें कि आपके पास कुछ पैसे हैं जिनका उपयोग आप कुछ महीनों तक नहीं करेंगे लेकिन कुछ महीनों के बाद आपके पास कुछ योजना है। यदि आप नहीं चाहते कि यह एफडी, म्यूचुअल फंड या स्टॉक्स में निवेश करे, तो चालान छूट अक्सर पसंद होती है। उपरोक्त उदाहरण को ध्यान में रखते हुए, अब आप एक निवेशक नहीं कंपनी के मालिक हैं।

निवेश करने के लिए TradeCred पर साइन अप करने के लिए यहां क्लिक करें । एक बार जब आप प्रक्रिया पूरी कर लेते हैं, तो आप ऐसी कंपनियों की एक श्रृंखला में से चुन सकते हैं जिन्हें अल्पकालिक फंड की आवश्यकता होती है। आप उनमें से किसी एक को चुन सकते हैं और निवेश शुरू कर सकते हैं। हम चर्चा करेंगे कि कौन साइनअप कर सकता है, साइन अप कैसे करना है, नीचे दिए गए वर्गों पर धन जोड़ना आदि।

3-ट्रेडक्रेडिट पर कौन साइन अप कर सकता है?

कोई भी व्यक्ति, कंपनी, एचयूएफ (हिंदू अविभाजित परिवार), बैंक, एनआरआई, पार्टनरशिप फर्म, एलएलपी आदि एक निवेशक के रूप में ट्रेडक्रेडिट पर साइन अप कर सकते हैं। एक कंपनी के रूप में, आप साइनअप कर सकते हैं लेकिन एक betting प्रक्रिया है जहां ट्रेडक्रेडिट यह सुनिश्चित करेगा कि कंपनी एक विश्वसनीय कंपनी है और ऋणों पर डिफ़ॉल्ट होने की संभावना नहीं है।

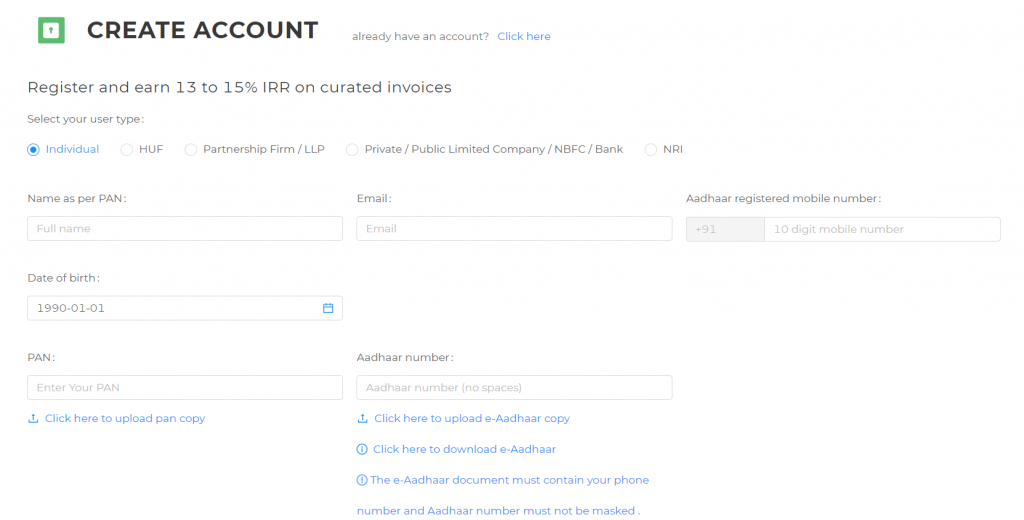

4- ट्रेडक्रेडिट पर साइन अप कैसे करें?

निवेशकों की ओर से ध्यान केंद्रित करेंगे । साइन अप करने से पहले सुनिश्चित करें कि आपके पास निम्नलिखित चीजें हैं:

>आपका फोन नंबर आधार, पैन कार्ड और बैंक से जुड़ा हुआ है और एक ही है। >पैन कार्ड की स्कैन कॉपी। >पासवर्ड की डाउनलोड कॉपी संरक्षित आधार और पासवर्ड।

अगले पेज पर आपको अपना पूरा लीगल नाम, ईमेल, मोबाइल नंबर, डीओबी, पैन नंबर और आधार नंबर डालना होगा। साथ ही पैन कार्ड और पासवर्ड से प्रोटेक्टेड आधार कार्ड के साथ-साथ पासवर्ड भी अपलोड करना होगा। स्क्रीन पर लिंक को बायस करके आप अपना आधार कार्ड डाउनलोड कर सकते हैं।

एक बार जब आप इसे पूरा कर लेते हैं, तो आपको एक सूचना मिलेगी कि आपका आवेदन चल रहा है और मिनटों के भीतर, आपको एक ईमेल प्राप्त होगा कि आपका खाता अब सक्रिय है।

अब आप अपने मोबाइल नंबर से अपना पैन नंबर और ओटीपी का इस्तेमाल कर लॉग इन कर सकते हैं। एक बार लॉग इन करने के बाद, निवेश शुरू करने से पहले, आपको मास्टर समझौते पर हस्ताक्षर करने और अपने बैंक विवरणों को सत्यापित करने की आवश्यकता होगी। आप डैशबोर्ड टैब पर मास्टर समझौता पा सकते हैं। एक बार जब आप मास्टर एग्रीमेंट पूरा कर लेते हैं, तो आपको यह कहते हुए एक और ईमेल मिलेगा कि आपने मास्टर एग्रीमेंट पर सफलतापूर्वक हस्ताक्षर किए हैं।

अगला कदम आपके खाते के विवरण को सत्यापित करना है। ध्यान रखें कि यह खाता नंबर आपके नाम पर होना चाहिए और आपके पैन कार्ड से आपके पैन कार्ड से आपके द्वारा यहां सबमिट किए गए से जुड़ा हुआ है। सफल सत्यापन के बाद, आपके खाते को 1 आरई के साथ जमा किया जाएगा। एक बार यह खत्म हो जाने के बाद आप आसानी से उस बैंक का उपयोग करके अपने खाते में धन जोड़ सकते हैं जिसे आपने अभी सबमिट किया है।

4-ट्रेडक्रेडिट में धन जोड़ें

अपनी केवाईसी प्रक्रिया पूरी करने के बाद ऐड फंड या डिपॉजिट बटन पर क्लिक करें। इस पर क्लिक करते ही आपको उस खाते का ब्योरा दिखाई देगा, जहां आपको राशि जमा करनी चाहिए। आप एनईएफटी, आईएमपीएस या यूपीआई भुगतान का उपयोग करके पैसे स्थानांतरित कर सकते हैं। आप मिनटों के भीतर अपने वॉलेट बैलेंस पर जमा राशि की उम्मीद कर सकते हैं लेकिन आपको टिकट बढ़ाने से पहले 48 घंटे तक इंतजार करना होगा।

5-ट्रेडक्रेडिट में निवेश कैसे करें?

वर्तमान सौदों टैब पर, आप वर्तमान में सक्रिय सौदों, जो कंपनी, अवधि, वापसी दर, आवश्यक राशि, निवेश की गई राशि, उपलब्ध राशि, जोखिम पावती, सौदा सारांश, सौदा रिपोर्ट, आदि देखेंगे ।

डील सारांश में, आपको टाइमलाइन, क्रेडिट विवरण, निवेश और रिटर्न आदि जैसे विवरण पता चल जाएंगे। आप जिस राशि का निवेश करना चाहते हैं उसे दर्ज करें और सिर्फ बाय डील बटन पर क्लिक करें। एक बार जब आप इसे पूरा कर लेते हैं, तो यह बात है, आपने उस सौदे में सफलतापूर्वक निवेश किया है। आप उस सौदे से कभी भी वापस ले सकते हैं लेकिन, सौदे के आधार पर एक शुल्क होगा क्योंकि आप सहमत समय से पहले वापस ले रहे हैं।

6-क्या ट्रेडक्रेडिट सुरक्षित और कानूनी है?

ट्रेडक्रेडिट पूरी तरह से सुरक्षित और कानूनी है। कंपनी के अस्तित्व के बाद से एक शून्य चूक सौदा है । यह नए ग्राहकों पर भारी bidding प्रक्रिया आयोजित करता है। ट्रेडक्रेडिट के सह-संस्थापक के अनुसार, ट्रेडक्रेडिट अपने खाते में पैसा नहीं है, लेकिन आईसीआईसीआई बैंक द्वारा प्रबंधित एस्क्रो खाते में है। यह ट्रेडक्रेडिट को मनमाने ढंग से पैसे निकालने और भागने से रोकता है । ध्यान रखें कि कानूनी और जोखिम दो पूरी तरह से अलग विषय हैं, लेकिन आम जनता अक्सर इन दो शब्दों को मिलाने की आदत है ।

कानूनी है अगर TradeCred निवेशकों के पैसे लेने और इसके साथ भाग जाने के इरादे के बिना वैध तरीके से व्यापार चल रहा है । ट्रेडक्रेडिट पर निवेश करते समय जोखिमों के लिए, अगले विषय की जांच करें।

7-ट्रेडक्रेडिट के जोखिम क्या हैं?

ट्रेडक्रेडिट के जोखिमों को देखने से पहले, आपको याद रखना चाहिए कि हर निवेश में हमेशा किसी न किसी तरह के जोखिम होते हैं। जोखिम मुक्त निवेश जैसी कोई चीज नहीं है। यह आपकी जोखिम भूख पर निर्भर करता है और आप कितना जोखिम ले सकते हैं। आमतौर पर, उच्च जोखिम का मतलब है उच्च रिटर्न।

मेरी राय में, TradeCred का जोखिम बांड और म्यूचुअल फंड के बीच कहीं निहित है । इसमें बॉन्ड्स की तुलना में ज्यादा रिस्क होता है लेकिन म्यूचुअल फंड की तुलना में कम रिस्क होता है। यह मेरी राय पर आधारित है, अलग लोगों को चटाई अलग बातें कहते हैं ।

यदि आप एएए-रेटेड बांड में निवेश करते हैं तो इसकी बहुत संभावना है कि आपका निवेश सुरक्षित है। हालांकि, चालान छूट केवल अल्पकालिक निवेश के लिए है और रिटर्न दर थोड़े समय के भीतर बदल सकती है। बांड के लिए, रिटर्न दर उस निवेश अवधि के लिए बंद कर दी जाती है। यदि कोई चूक नहीं है, तो आपकी वापसी की गारंटी है।हालांकि, अगर आप म्यूचुअल फंड में निवेश कर रहे हैं तो बाजार के नीचे जाने और आपकी निवेश राशि खोने का खतरा हमेशा रहता है। इसमें इनवॉइस डिस्काउंटिंग से ज्यादा रिटर्न कमाने की क्षमता भी है। यही कारण है कि मैं चालान डिस्काउंटिंग पर विचार करता हूं बांड की तुलना में अधिक जोखिम है लेकिन म्यूचुअल फंड की तुलना में कम जोखिम है।

8-क्या ट्रेडक्रेडिट के लिए कोई शुल्क है? ट्रेडक्रेडिट के सह-संस्थापक के अनुसार ट्रेडक्रेडिट की ओर से कोई शुल्क नहीं है। दिखाया गया रिटर्न हर फीस के बाद आपको मिलने वाली अंतिम राशि है ।

9-क्या होता है जब उधारकर्ता TradeCred पर निवेश राशि पर defaulter ?

सह-संस्थापक के अनुसार, जब कोई कंपनी राशि का भुगतान करने में विफल रहती है, तो वे पहले कंपनी से संपर्क करेंगे और राशि का भुगतान करने के लिए कुछ दिन देंगे। यदि यह अभी भी राशि का भुगतान करने में विफल रहता है और एस्क्रो खाते पर राशि उपलब्ध है, तो ट्रेडक्रेडिट एस्क्रो खाते से संपर्क करेगा और एस्क्रो खाते से निवेशकों को भुगतान करने की कोशिश करेगा। चालान पर राशि जमा होने की स्थिति में, ट्रेडक्रेडिट कानूनी मार्ग का पालन करेगा। यदि यह चरण पहुंचता है, तो आप अपने निवेश को वापस पाने से पहले लंबे समय की उम्मीद कर सकते हैं। लेकिन ध्यान रखें कि अब तक इस लेख को लिखने के रूप में ट्रेडक्रेडिट पर डिफॉल्टरों का एक मामला नहीं है।

10-ट्रेडक्रेडिट न्यूनतम निवेश क्या है? ज्यादातर सौदों में ट्रेडक्रेडिट की न्यूनतम निवेश राशि 50000 रुपये है। कुछ सौदे 1,00,000 रुपये से भी शुरू होते हैं। हालांकि आप जो भी रकम चाहते हैं, उसमें निवेश कर सकते हैं।

11-ट्रेडक्रेडिट में निवेश करने पर अंतिम फैसला क्या है? मुझे वास्तव में यूजर इंटरफेस और बिजनेस स्ट्रक्चर पसंद आया। यह भी अब के रूप में एक परिपूर्ण सौदा इतिहास है । मुझे यकीन है कि मालिक एक ही इतिहास जारी रखना चाहते हैं । जहां तक निवेश रणनीति पर विचार किया जाता है तो मैं अल्पकालिक निवेश का प्रशंसक नहीं हूं। यह मेरी निजी पसंद है। कुछ लोग लंबे और अल्पकालिक निवेश दोनों पसंद करते हैं।

वेबसाइट को ध्यान में रखते हुए, वेबसाइट में एक कार्य एफएक्यू अनुभाग नहीं है, इसमें हमें समर्थन टिकट प्रणाली का समर्थन करने के लिए आसान संपर्क नहीं है लेकिन आपको एक ईमेल भेजना होगा। यह व्यापार मॉडल समझाने का एक अच्छा काम नहीं करता है । उसके अलावा, मेरा मानना है कि संस्थापकों उनके साक्षात्कार देख वास्तविक हैं । यदि आप एफडी या बांड की तुलना में अधिक रिटर्न के साथ अल्पावधि में कुछ निवेश विकल्पों की तलाश कर रहे हैं, तो आप निश्चित रूप से ट्रेडक्रेडिट में निवेश करने पर विचार कर सकते हैं।

सरकार ने 1 अप्रैल, २०२१ से शुरू होने वाले हर साल २.५ लाख रुपये से ऊपर के सभी पीएफ योगदान पर ब्याज आय पर कर लगाने का प्रस्ताव किया है

2.5 लाख रुपये से अधिक के योगदान के लिए ईपीएफ ब्याज पर आयकर पर बजट दिशानिर्देश :

भविष्य निधि कर्मचारियों द्वारा सबसे सुरक्षित सेवानिवृत्ति विकल्प माना जाता है। वित्त मंत्री ने घोषणा की कि यदि कोई कर्मचारी एक साल में 2.5 लाख रुपये से अधिक के भविष्य निधि में योगदान दे रहा है, तो आयकर का भुगतान करने की आवश्यकता है। उदाहरण के लिए यदि कोई कर्मचारी भविष्य निधि में 3 लाख रुपये का योगदान दे रहा है, तो उन्हें वृद्धिशील 50K अंशदान (3 लाख रुपये माइनस 2.5 लाख रुपये की छूट) पर प्राप्त ब्याज पर कर का भुगतान करना होगा।

क्या यह केवल कर्मचारी भविष्य निधि पर लागू होता है?

यह कर्मचारियों द्वारा किए गए सभी भविष्य निधि अंशदान यानी ईपीएफ (कर्मचारी भविष्य निधि) के साथ-साथ वीपीएफ (स्वैच्छिक भविष्य निधि) पर लागू होगा।

कौन प्रभावित हो जाएगा और कौन नहीं?

इस परिवर्तन के साथ, आइए देखें कि कौन प्रभावित होगा और कौन दिशा-निर्देशों में इस तरह के परिवर्तन से प्रभावित नहीं होगा । किसी को ध्यान देना चाहिए कि यह कर केवल अतिरिक्त कर्मचारी अंशदान के लिए प्राप्त ब्याज पर लागू किया जाता है । नियोक्ता का योगदान यहां तस्वीर में नहीं आएगा ।

1) मासिक मूल वेतन < 1.73 लाख रुपये – केवल ईपीएफ में योगदान

जिन कर्मचारियों को 1.73 लाख रुपये का मासिक मूल वेतन मिल रहा है और कर्मचारी भविष्य निधि में योगदान दे रहे हैं, 1.73 लाख रुपये = 20,760 रुपये का वार्षिक भविष्य निधि अंशदान 249,120 रुपये होगा। यह 2.5 लाख रुपये की सीमा के भीतर है। इसलिए इस पर मिलने वाले ईपीएफ ब्याज पर कोई आयकर देय नहीं है।

2) मासिक मूल वेतन > 1.73 लाख रुपये – केवल ईपीएफ में योगदान

जिन कर्मचारियों को 1.73 लाख रुपये से अधिक मासिक मूल वेतन मिल रहा है और कर्मचारी भविष्य निधि में योगदान दे रहे हैं, उन्हें ईपीएफ के 2.5 लाख रुपये से अधिक वृद्धिशील अंशदान पर प्राप्त ब्याज पर आयकर का भुगतान करने की आवश्यकता है।

जैसे मान लें कर्मचारी मासिक मूल वेतन 2 लाख रुपये और ईपीएफ अंशदान का कर्मचारी हिस्सा 24,000 रुपये (2 लाख x 12%) है। सालाना ईपीएफ अंशदान 288,000 रुपये (24,000 x 12 महीने) है। अब यह 2.5 लाख रुपये (38,000 रुपये से अधिक) की सीमा से बाहर है। अब कर्मचारियों को इस वृद्धिशील राशि पर मिलने वाले ब्याज पर आयकर का भुगतान करने की जरूरत है। उदाहरण के लिए अगर ईपीएफ का ब्याज 38,000 रुपये = 3,040 रुपये पर 8% है। इस राशि पर आयकर का भुगतान करने की जरूरत है।

3) मासिक मूल वेतन < 1.73 लाख रुपये – ईपीएफ + वीपीएफ में योगदान

कई कर्मचारी रिटायरमेंट के लिए बचत करने के लिए वीपीएफ में भी योगदान दे रहे हैं । जिन कर्मचारियों को 1.73 लाख रुपये का मासिक मूल वेतन मिल रहा है और कर्मचारी भविष्य निधि में योगदान दे रहे हैं, 1.73 लाख रुपये का 12% = 20,760 रुपये का वार्षिक योगदान 249,120 रुपये होगा। मान लीजिए कि वे 12% की दर से वीपीएफ में भी योगदान दे रहे हैं (उदाहरण के रूप में)। वीपीएफ + ईपीएफ पर योगदान की गई राशि के साथ, यह 5 लाख रुपये का योगदान होगा। किसी को 2.5 लाख रुपये (5 लाख रुपये माइनस 2.5 लाख रुपये की छूट) से अधिक अंशदान के लिए प्राप्त ब्याज पर आयकर का भुगतान करने की आवश्यकता है। उदाहरण के लिए 2.5 लाख रुपये पर एक को 8% पीएफ ब्याज = 20,000 रुपये मिल रहा है। ऐसे ब्याज पर आयकर का भुगतान करने की जरूरत है ।

ईपीएफ ब्याज पर 2.5 लाख रुपये से अधिक के आयकर का कितना भुगतान करने की आवश्यकता है?

कई कर्मचारी स्वैच्छिक भविष्य निधि (वीपीएफ) का चयन कर रहे हैं क्योंकि इस तरह के योगदान पर ब्याज अब तक कर मुक्त है। 2.5 लाख रुपये से अधिक के अतिरिक्त अंशदान पर प्राप्त किसी भी ब्याज, कर्मचारियों को आयकर का भुगतान करने की आवश्यकता है। अब इस आयकर को अलग-अलग टैक्स स्लैब के आधार पर घोषित और भुगतान करने की जरूरत है। एचएनआई/उच्च वेतन वाले व्यक्तियों/कर्मचारियों के लिए जो ईपीएफ + वीपीएफ दोनों में योगदान दे रहे हैं, इस तरह के बदलाव के साथ बहुत बड़ा प्रभाव डालेंगे क्योंकि वे 20% या 30% कर ब्रैकेट में गिर सकते हैं । सरकारी कर्मचारियों के लिए ईपीएफ अंशदान मूल वेतन + महंगाई भत्ते के आधार पर किया जाएगा, इसलिए उन्हें अपनी गणना में इस पर विचार करने की जरूरत है ।

नया वेतन कोड आपके भविष्य निधि को प्रभावित कर सकता है

1-अप्रैल-2021 से प्रभावी, एक नया वेतन कोड आ रहा है जो मूल वेतन की परिभाषा का विस्तार करेगा। आधार वेतन में वृद्धि होगी जिससे आपका ईपीएफ अंशदान भी बढ़ेगा। यह उन कर्मचारियों के लिए प्रभाव डालेगा जिनके पास अधिक पारिश्रमिक है, लेकिन बुनियादी वेतन कम है । यह इस बात पर ध्यान दिया जा रहा है कि आपको अप्रैल-21 से वेतन वृद्धि मिल रही है या नहीं । इस नए वेज कोड के कारण आपके सैलरी स्ट्रक्चर में बदलाव होने की स्थिति में आप अपने पेरोल डिपार्टमेंट के संपर्क में रह सकते हैं।

क्या तब कर बचाने के लिए कोई विकल्प है?

ईपीएफ/वीपीएफ प्रकार की बचत को कुछ भी नहीं हरा सकता है जहां किसी को सुरक्षित और अधिक ब्याज मिलता है। यदि आपका भविष्य निधि अंशदान 2.5 लाख रुपये प्रति वर्ष पार कर रहा है और आपका नियोक्ता एनपीएस की पेशकश कर रहा है, तो आप इसका विकल्प चुन सकते हैं। आप एनपीएस में फिक्स्ड इंस्ट्रूमेंट्स + गवर्नमेंट सिक्योरिटीज ऑप्शन का विकल्प चुन सकते हैं और इक्विटी से बच सकते हैं। इक्विटी के लिए आपके पास अपना निवेश प्लान हो सकता है। इस तरह आप एनपीएस से रेगुलर रिटर्न जेनरेट कर सकते हैं। इसके लिए आप हमारे वेबसाइट www.agindiaonline.com पर विजिट कर सकते है या हमें संपर्क करके अपना प्लानिंग कर सकते है

यदि आपको इस लेख का आनंद लिया गया है, तो इसे फेसबुक और ट्विटर के माध्यम से अपने दोस्तों और सहकर्मियों के साथ साझा करें।

आप अपना सुझाव हमें निचे कमेंट बॉक्स में दे सकते है। अगर आपको किसी और सब्जेक्ट के बारे में कोई सुझाव चाहिए तो जरूर लिखे.

आरबीआई द्वारा जारी सॉवरेन गोल्ड बांड या एसजीबी (SGB) की कीमत सोने की कीमत के संबंध में होती है और एक निश्चित ब्याज दर प्रदान करते हैं। परिपक्वता के समय, बांड मालिक को सोने की वर्तमान कीमत के अनुरूप बांड का मूल्य प्राप्त होता है। गोल्ड की मांग को भौतिक परिसंपत्ति के रूप में वित्तीय बचत में बदलने के लिए गोल्ड बांड शुरू किए गए हैं।

कौन निवेश कर सकता है?

गोल्ड बांड व्यक्तियों, एचयूएफ, ट्रस्ट, विश्वविद्यालयों और धर्मार्थ संस्थानों सहित निवासी भारतीय संस्थाओं को बिक्री के लिए प्रतिबंधित हैं। गोल्ड बांड में निवेश का ऑनलाइन तरीका निवेशकों की सभी श्रेणियों के लिए उपलब्ध नहीं हो सकता है क्योंकि यह केवल निवासी व्यक्तियों तक ही सीमित है।

इस निवेश के लिए न्यूनतम आवेदन आकार सोने के 1 ग्राम के बराबर है और एक व्यक्ति/एचयूएफ आवेदक के लिए अधिकतम 4 किलो है । बांड में आठ साल की परिपक्वता अवधि होती है और पांचवें साल से बाहर निकलने का विकल्प भी उपलब्ध होता है।

निवेश कैसे करें :

बैंक शाखाओं, डाकघरों, स्टॉक एक्सचेंजों या एसएचसीआईएल (स्टॉक होल्डिंग कॉरपोरेशन ऑफ इंडिया लिमिटेड) के माध्यम से आवेदन पत्र भरकर निवेश के लिए आवेदन किया जा सकता है। ऑनलाइन आवेदन अनुसूचित बैंकों की वेबसाइटों के माध्यम से किया जा सकता है। पैन यहां एक अनिवार्य दस्तावेज है। कोई भी बांड की भौतिक डिलीवरी या ऑनलाइन किसी के डीमैट खाते में लेने के लिए चुन सकता है।

मोचन (Redemption):-

निवेशक को एक महीने पहले सूचित किया जाएगा और रिवीजन राशि बताए गए खाते में जमा की जाएगी। मोचन मूल्य भारत बुलियन एंड ज्वैलर्स एसोसिएशन द्वारा प्रकाशित पुनर्भुगतान की तारीख से पिछले तीन कार्य दिवसों की 999 शुद्धता के सोने के समापन मूल्य के सरल औसत पर आधारित होगा।

कर निहितार्थ ( Tax Implications) :

गोल्ड बांड पर मिलने वाला ब्याज आयकर अधिनियम, 1961 के प्रावधानों के अनुसार कर के अधीन होगा। हालांकि किसी व्यक्ति को रिडेम्पशन पर होने वाले कैपिटल गेन टैक्स में छूट दी गई है।

नोट करने के लिए अंक :

> आरबीआई ऑनलाइन आवेदकों के लिए छूट प्रदान करता है।

> यह निवेश नाबालिग के नाम पर कानूनी अभिभावक कर सकते हैं।

The Chairman& Managing Director

All Scheduled Commercial Banks,

(Excluding RRBs)

Designated Post Offices

Stock Holding Corporation of India Ltd.(SHCIL)

National Stock Exchange of India Ltd. & Bombay Stock Exchange Ltd.

Dear Sir/Madam,

Sovereign Gold Bond Scheme (SGB) 2020-21- Series VII, VIII, IX, X, XI, XII

The date of issuances shall be as per the details given in the calendar below

Sr. No.

Tranche

Date of Subscription

Date of Issuance

1.

2020-21 Series VII

October 12 – 16, 2020

October 20, 2020

2.

2020-21 Series VIII

November 09 – 13, 2020

November 18, 2020

3.

2020-21 Series IX

December 28 2020 – January 01, 2021

January 05, 2021

4.

2020-21 Series X

January 11-15, 2021

January 19, 2021

5.

2020-21 Series XI

February 01- 05, 2021

February 09, 2021

6.

2020-21 Series XII

March 01- 05, 2021

March 09, 2021

3. Period of subscription.

The Subscription of the Gold Bonds under this Scheme shall be open (Monday to Friday) on the dates specified above, provided that the Central Government may, with prior notice, close the Scheme at any time before the period specified above.

4. Application

Subscription for the Bonds may be made in the prescribed application form (Form A) or in any other form as near as thereto, stating clearly the grams (in units) of gold and the full name and address of the applicant. Every application must be accompanied by the ‘PAN details’ issued by the Income Tax Department to the investor(s). Scheduled Commercial Banks (excluding RRBs, Small Finance Banks and Payment Banks), designated Post Offices (as may be notified), Stock Holding Corporation of India Ltd (SHCIL) and recognized stock exchanges viz., National Stock Exchange of India Limited and Bombay Stock Exchange Ltd. are authorized to receive applications for the Bonds either directly or through agents and render all services to the customers The Receiving Office shall issue an acknowledgment receipt in Form B’ to the applicant.

5. In addition to receipt of application, the Receiving Offices are also entrusted with the responsibility of providing service to the investors of the SGB and are required to be guided by rules and regulations issued by RBI in this regard from time to time. With a view to facilitate availability of all current operative instructions regarding servicing of these bonds at one place, RBI has issued consolidated procedural/operational guidelines vide circular IDMD.CDD.2730/14.04.050/2019-20, dated April 13, 2020. and the same is available on RBI website. The Receiving Offices shall be guided by these instructions while dealing with all the procedural aspects and providing service to the investors.

6. All other terms and conditions specified in the notification of Government of India in the Ministry of Finance (Department of Economic Affairs) vide Notification F.No.4(2)-W&M/2018 dated March 27, 2018 shall apply to the Bonds.

Yours faithfully,

(R. Gurumurthy)

Chief General Manager

——————————————————————————————————

Computer Age Management Services (CAMS) Ltd is a technology-driven financial infrastructure and service provider. It is India’s largest registrar and transfer agent of mutual funds. As per the Crisil Nov 2019 report, it has a 69.4% mutual fund aggregate market share.

CAMS currently provides technology-based services including dividend processing, transaction origination interface, payment, transaction execution, dividend processing, intermediary empanelment, report generation, investor interface, settlement and reconciliation, compliance-related services, and brokerage computation.

The company provides services in the area of electronic payment collections services business, insurance services business, alternative investment funds services business, banking, and non- banking services business, KYC registration agency business, and software solutions business. CAMS has a wide network comprising 25 states, 278 service centers, and five union territories. It also offers services online through a mobile application.

Competitive Strengths

1. Largest infrastructure and services provider of mutual fund

2. A diverse portfolio of technology-enabled services

3. Pan-India physical network

4. Scalable technology enabled ecosystem

Company Promoters:

Great Terrain Investment Ltd is the promoter of the company.

Company Financials:

Summary of financial Information (Restated)

Particulars

For the year/period ended (₹ in Million)

30-June-20

31-Mar-20

31-Mar-19

31-Mar-18

Total Assets

8,354.53

8,025.34

7,363.24

6,978.48

Total Revenue

1,634.61

7,213.43

7,118.08

6,578.20

Profit After Tax

408.25

1,734.56

1,308.95

1,463.05

Objects of the Issue:

The objects of the Offer are:

1. To carry out the Offer for Sale of up to 18,246,600 Equity Shares by the Selling Shareholders; and

2. Achieve the benefits of listing the Equity Shares on the BSE.

CAMS IPO Details

IPO Date

Sep 21, 2020 – Sep 23, 2020

Issue Type

Book Built Issue IPO

Issue Size

18,246,600 Eq Shares of ₹10

(aggregating up to ₹2,244.33 Cr)

Offer for Sale

18,246,600 Eq Shares of ₹10

(aggregating up to ₹2,244.33 Cr)

Face Value

₹10 per equity share

IPO Price

₹1229 to ₹1230 per equity share

Employee Discount

122

Market Lot

12 Shares

Min Order Quantity

12 Shares

Listing At

BSE

CAMS IPO Tentative Date / Timetable

Bid/Offer Opens On

Sep 21, 2020

Bid/Offer Closes On

Sep 23, 2020

Finalisation of Basis of Allotment

Sep 28, 2020

Initiation of Refunds

Sep 29, 2020

Credit of Shares to Demat Acct

Sep 30, 2020

IPO Shares Listing Date

Oct 1, 2020

CAMS IPO Lot Size and Price (Retail)

Application

Lots

Shares

Amount (Cut-off)

Minimum

1

12

₹14,760

Maximum

13

156

₹191,880

CAMS IPO Promoter Holding

Pre Issue Share Holding

43.53%

Post Issue Share Holding

CAMS IPO Offer Size by Investor Category

The Percentage of Offer Size available for Allotment/allocation:

QIBs: 50%

Non-Institutional Investors: 15%

Retail Individual Investors: 35%

CAMS IPO Employees Reservation

A discount of ₹122 per Equity Share is being offered Eligible Employee Bidding in the Employee Reservation Portion. up to 182,500 Equity Shares are reserved for employees. Note:

When using UPI as a payment method, the primary account holder in the bank and demat should be the same person. Use of 3rd party UPI ID or 3rd party bank account is not allowed.

When using ASBA, up to 5 CAMS IPO applications can be applied from the same bank that offers the 3rd Party ASBA IPO application.

HUF and Minors can only apply using ASBA from the banks that offer the 3rd Party ASBA IPO application. i.e. SBI, Axis bank.

Risks to Investors

The 4 Lead Managers associated with the Offer have handled 17 public issues in the past three years out of which 6 issues closed below the issue price on the listing date.

The PE ratio based on diluted EPS for FY 2020 for the Issuer at the upper end of the Price Band is as high as 34.61.

Average cost of acquisition of Equity Shares for the Selling Shareholder namely NSE Investments Limited is Rs 187.86 per Equity Share and the Offer Price at the upper end of the Price Band is Rs 1,230 per Equity Share.

Weighted Average Return on Net Worth for Fiscals 2020, 2019, and 2018 is 31.40%.

क्या आप जानते हैं, यदि आप सही हैं तो कोई भी आपको धोखा नहीं दे सकता है

जैसा कि आप जानते हैं कि मैं यूट्यूबर हूं और मैं हमेशा आपके धन सृजन के लिए समाधान देने और धोखाधड़ी से पैसे बचाने की कोशिश करता हूं।

एक दिन मेरे यूट्यूब फ्रेंड में से एक ने शाम को करीब 9 बजे फोन किया है । वह रिटायर्ड आर्मी पर्सनल हैं । मैं व्यक्तिगत कारण से उनका नाम नहीं बता सकता ।

जैसा कि आप जानते हैं, सभी सरकारी कर्मचारियों का एसबीआई में बैंक खाता है, जब वे बैंक जाते हैं, तो बैंकर हमेशा उसे धोखा देने की कोशिश करते हैं । मेरे पास ऐसी बहुत सी शिकायतें हैं और मेरी टीम ऐसे जालसाजों से पैसे वापस लौटाने के लिए लड़ रही है । यह भी एक ही मामला था, जब बैंकर सेना व्यक्तिगत के साथ धोखा दिया ।

बैंकरों ने आर्मी पर्सनल से कहा कि आपको एक बार निवेश करने की जरूरत है और आपको अपने निवेश के 10 साल में ट्रिपल पैसा मिलेगा।

मूल रूप से, बैंकर अब बीमा कंपनियों के एजेंट बन गया है, इसलिए जब आप बैंक की यात्रा करते हैं तो वे यूलिप बीमा पॉलिसी की बिक्री करते हैं। जो शेयर मार्केट रिस्क प्लान है।वे हमेशा मूर्ख बनाते हैं, उन्होंने क्लाइंट से कहा कि मैं गारंटीड रिटर्न के साथ आपके पैसे का निवेश कर रहा हूं । लेकिन वे हमेशा बीमा कंपनी में निवेश करते हैं और आपके स्थानीय एजेंट की तरह बीमा कंपनी से ब्रोकरेज प्राप्त करते हैं।

इस ग्राहक के साथ भी ऐसा ही हुआ –

मेरी चर्चा के बाद, मैंने उससे कहा कि कंपनी को मेल लिखें और मैंने उसे ईमेल आईडी साझा की है। लेकिन जैसा कि आप जानते हैं, आईआरडीएआई के दिशा-निर्देशों के अनुसार, आपकी पॉलिसी 30 दिनों के बाद रद्द नहीं हो सकती है, और उनके मामले में पहले से ही 6 महीने हो चुके हैं। मेल प्राप्त करने के बाद, कंपनी मानक लाइन को अस्वीकार करती है और भेजती है कि आपकी पॉलिसी पहले ही 6 महीने पार कर चुकी है, इसलिए हम रद्द नहीं कर सकते हैं और आपके लिए कोई काम नहीं कर सकते हैं।

लेकिन मैं बहुत खुश हूं क्योंकि मेरे नियमित मार्गदर्शन, आज ग्राहकों को 14 लाख रुपये एसबीआई लाइफ द्वारा वापस कर दिया गया है जो बीमा कंपनियों से प्राप्त करने से असंभव था

नीचे लाइनों आपकी जानकारी के लिए अपने मेल की प्रतिलिपि हैं :

————————————————————————————

1. मैं, सूबेदार———यक एक सेवानिवृत्त सैनिक हैं और संगठन में विभिन्न सोपानों में भारतीय एमी में 30 गौरवशाली वर्षों की सेवा पूरी करने के बाद, अब जम्मू-कश्मीर से सेवानिवृत्त हुए हैं। हालांकि समय मैं क्षेत्रों में तैनात सैनिकों के साथ था, जहां जोखिम हमारे अंतरंग दोस्त थे ।

2. सेना से छूटने से पहले, मैं एसबीआई के कुछ ग्राहक प्रबंधकों से मिला जिन्होंने मुझे गुमराह किया है और निम्नलिखित नीतियों को खोलने के लिए मजबूर किया है:-

एक. 1H310705302 – एसबीआई लाइफ – रिटायर स्मार्ट – एलपी सीरीज 1 जो 31 दिसंबर 2019 से 4,00,000 रुपये प्रति वर्ष की राशि के लिए शुरू हुई है।

बी. 2B572462806 – एसबीआई लाइफ – स्मार्ट प्रिविलेज – एलपी सीरीज -1 जो 19 दिसंबर 2019 से 10,00,000 रुपये प्रति वर्ष की राशि के लिए शुरू हुई है।

3. एसबीआई की उपरोक्त नीतियों को ध्यान में रखते हुए, मुझे यह जानकारी नहीं दी गई थी कि 14,00,000 रुपये प्रति वर्ष (दोनों पॉलिसियों के लिए), एक भारी राशि है, मुझे 5 साल की अवधि के लिए भुगतान करना होगा।

महोदय, मैं एक सेवानिवृत्त सैनिक हूं, मैं जानता हूं कि दुश्मन के विरुद्ध बंदूक का उपयोग कैसे किया जाए और वित्तीय/निवेश मामलों के बारे में शून्य ज्ञान हो। आप सभी जानते हैं कि सिविल इंटरनेट ने अगस्त २०१९ से निलंबित कर दिया है और मैं जम्मू और कश्मीर में एलसी/आईबी में तैनात था, और अभी भी वहां न तो कोई बिजली है और न ही कोई संचार । उसके बाद कोरोना वायरस पिछले 2 महीनों से भारत में लॉक-डाउन/प्रभावित है ।

4. इस महामारी के दौरान, जब मैंने अभी नीतिगत कागजात देखे, रिहाई पर ड्यूटी से लौटने के बाद, और बैंक कर्मचारियों की मदद से, मुझे इन सभी बातों का पता चला जैसा कि पैरा 2 ए और 2बी में जानकारी दी गई थी । सेवानिवृत्त कार्मिक होने के कारण इतनी भारी राशि का सालाना यानी 14 लाख रुपये प्रति वर्ष देना काफी नामुमकिन है। मुझे जानकारी दी गई कि उपरोक्त उल्लेख नीतियां एक समय की भुगतान की गई नीतियों में हैं, और इसीलिए मैं ऐसा करने के लिए सहमत हुआ, लेकिन पूरी चीजें मेरे खिलाफ हैं ।

5. मैं आपकी तरह के सम्मान का अनुरोध कर सकता हूं, कृपया अपनी उपरोक्त दोनों नीतियों (2A और 2B) को रद्द करें और जितनी जल्दी हो सके मुझे पूरी राशि वापस करें ।

अपनी तरह की प्रत्याशा के लिए धन्यवाद। कृपया मेरी मदद करो, एक सैनिक ।

जय हिंद!

ईमानदारी से तुम्हारा,

आज मुझे क्लाइंट से प्रशंसा शब्द मिले। – I Can not share whatsapp image for personal confidentialy.

Good evening Sirji.

Sirji, today I’ve recd all invested amt ie 10 + 4 L amt recd.

Sir, all have been done with your valuable advice that I shall be always remembering .

Great Job Sirji.

Yes your guidance had done a tremendous meaning on it.

Your experience have been shining like a.STAR.

Really you deserve it.

All the day I was busy with a.mtg. Tomorrow I’ll call you.

Good luck. Stay happy, healthy and blessed

Jai Hind. 🙏

इसलिए दोस्तों ध्यान रखें, जब भी बैंक जाएं तो वहां से कोई निवेश न लें। क्योंकि वे अब बैंकर नहीं हैं, वे अब एजेंट या धोखाधड़ी करने वाले बन जाते हैं। आईआरडीएआई के अनुसार बैंक ने अधिकतम धोखाधड़ी बीमा वर्तमान समय में बिक्री की है।

This move is likely to lead to a short rally in small-cap stocks. “The fallout of the rebalancing by asset management companies would be visible in the equity markets, with the CNX small-cap index likely to sharply outperform, with buying interest from domestic institutions in the coming months.