अगर आप म्यूच्यूअल फण्ड के साथ हेल्थ इन्शुरन्स, लाइफ इन्शुरन्स, शेयर ट्रेडिंग इत्यादि का भी काम घर बैठे करना चाहते है तो जरूर लिखे आप केवल एक काम करते है तो आपके क्लाइंट्स आपके पास नहीं रह सकते क्योकि उनको को सब कुछ चाहिए

तो आप सिर्फ एक काम क्यों ?

बनिए आज का स्मार्ट डिस्ट्रीब्यूटर और अपना बिजनेस बढ़ाये

बैड बैंक (bad bank) फाइनेशिंयल सिस्टम से डूब चुके कर्जों को निपटाने में अहम भूमिका अदा करेगा। बैंक अपने bad loan को डिस्काउंट पर bad bank को ट्रांसफर कर सकेंगे। उसके बाद bad bank के एक्सपर्ट इन बुरे लोन के निपटाने के लिए प्रोफेशनल तरीके से कोशिश करेंगे जबकि बैंक नए सिरे से अपने नए कारोबार पर फोकस कर सकेंगे।

कई वर्षों बैड बैंक की डिमांड हो रही थी , जिससे लोन लेकर न चुकाने वालो की समस्या को दूर किया जाये। अब जाकर भारतीय जनता पार्टी (बीजेपी) के वित्त मंत्री निर्मला सीतारमन ने bad bank की स्थापना का ऐलान कर दिया। इस संस्था क गठन bad loan की समस्या से जुझ रहे बैंकों को राहत दिलाना है। bad bank एक एसेट रिकंस्ट्रशन कंपनी (ARC) मॉडल पर आधारित होगा।

बैड बैंक bad bank क्या है?

2018 में सरकार ने पब्लिक सेक्टर बैंकों के लिए प्रोजेक्ट सशक्त नाम के एक योजना का ऐलान किया था । जिसके तहत सरकारी बैंकों के bad loan से निपटने के लिए 5 सूत्री योजना तैयार की गई थी। उस समय सरकार ने कहा था कि एसेट मैनजमेंट कंपनी के तर्ज पर एक संस्था का गठन किया जाएगा। जो बैंकों के एसेट टर्न अराउंड, जॉब क्रिएशन औऱ प्रोटेक्शन पर फोकस करेगा।

तब सरकार ने इसे बैड बैंक bad bank का नाम नहीं दिया था और यह साफ किया था कि यह bad loan की सफाए की प्रक्रिया संलग्न नहीं होगा बल्कि इस प्रक्रिया का संचालन बैंकों द्वारा ही जाएगा।

अब सरकार ने बैड बैंक badbank की स्थापना का ऐलान किया है।

लोन से निपटने का सबसे सस्ता विकल्प होगा ये बैड बैंक

बैंकों के एनपीए के नेट वैल्यू में भारी गिरावट देखने को मिली है। इसके पहले bad bank नहीं बनाया गया, इसकी वजह यह थी कि कुछ समय पहले बैंकों के नेट बुक वैल्यू बहुत ज्यादा थी, जिसकी वजह से इन एसेट का ट्रांसफर काफी मंहगा पड़ता। आज की स्थिति में बैंकों के एनपीए की नेटबुक वैल्यू काफी कम है तमाम मामलों में ये मुश्किल से 15 फीसदी है। इसके साथ ही बैंकों ने एनपीए से निपटने के लिए प्रोविजन भी कर रखें है। इस स्थिति में bad bank बनाना एक अच्छा विकल्प है।

मैंने अपने यूट्यूब चैनल पर आपको पहले ही बता दिया था की आप बैंक के शेयर्स जो सस्ते रेट पर मिल रहा है। जिसमे SBI , ICICI के बारे में स्पेशलय आपको बोलै था लेने के लिए। उसका मुख्या कारन बैड बैंक पर विचार था।

अब जब बैड बैंक बन जायेगे तब बैंको को होने वाले घाटे में सुधर होगा और बैंक अपना काम सही तरह से कर पाएंगे। यही कारन है की बाजार को ये गोवेर्मेंट का फैसला अच्छी लगी और बैंक के शेयर्स आकाश छूने लगे।

आप अपना सुझाव हमें निचे कमेंट बॉक्स में दे सकते है। अगर आपको किसी और सब्जेक्ट के बारे में कोई सुझाव चाहिए तो जरूर लिखे.

फ्रैंकलिन टेंपलटन से 20 दिनों के भीतर निवेशकों को ₹9,122 करोड़ वितरित करेगा।

शीर्ष अदालत ने एसबीआई म्यूचुअल फंड को वितरण करने का निर्देश दिया है

फ्रैंकलिन टेंपलटन एमएफ ने 23 अप्रैल, २०२० को मुक्ति के दबाव और बांड बाजार में तरलता की कमी का हवाला देते हुए छह ऋण म्यूचुअल फंड योजनाओं को बंद कर दिया

सुप्रीम कोर्ट ने मंगलवार को फ्रैंकलिन टेंपलटन को अप्रैल २०२० में म्यूचुअल फंड हाउस द्वारा बंद की गई छह योजनाओं के यूनिटधारकों के बीच ९,१२२ करोड़ रुपये वितरित करने का निर्देश दिया है । शीर्ष अदालत ने निर्देश दिया है कि एसबीआई म्यूचुअल फंड द्वारा किए जाने वाले धन का वितरण और वितरण को 20 दिनों के भीतर पूरा करने की आवश्यकता है ।

शीर्ष अदालत ने निर्देश दिया कि यूनिटधारकों को योजना की परिसंपत्तियों में उनके संबंधित हिस्से के अनुपात में चुकाया जाना चाहिए।

फ्रैंकलिन टेंपलटन म्यूचुअल फंड ने कहा है कि अप्रैल में बंद होने के बाद से उसकी छह बंद योजनाओं को परिपक्वता, पूर्व भुगतान और कूपन भुगतान से ₹१४,३९१ करोड़ रुपये मिले हैं ।

फ्रैंकलिन टेंपलटन एमएफ ने रिडेम्पशन प्रेशर और बॉन्ड मार्केट में लिक्विडिटी की कमी का हवाला देते हुए 23 अप्रैल, २०२० को छह डेट म्यूचुअल फंड स्कीम्स बंद कर दीं ।

योजनाएं-फ्रैंकलिन इंडिया लो टर्म फंड, फ्रैंकलिन इंडिया डायनेमिक उपार्जन फंड, फ्रैंकलिन इंडिया क्रेडिट रिस्क फंड, फ्रैंकलिन इंडिया शॉर्ट टर्म इनकम प्लान, फ्रैंकलिन इंडिया अल्ट्रा शॉर्ट बॉन्ड फंड और फ्रैंकलिन इंडिया इनकम अपॉर्च्युनिटीज फंड–एक साथ मैनेजमेंट (एयूएम) के तहत संपत्ति के रूप में अनुमानित ₹२५,० करोड़ थे ।

फंड हाउस ने एक बयान में कहा, “छह योजनाओं को 29 जनवरी, २०२१ तक 14,391 करोड़ रुपये का कुल नकद प्रवाह प्राप्त हुआ है, जो समापन के बाद से परिपक्वता, कूपन और पूर्व भुगतान से है ।

ताजा पखवाड़े (16-29 जनवरी) में इन योजनाओं को 602 करोड़ रुपये मिले, जिनमें से 350 करोड़ रुपये पूर्व भुगतान के रूप में थे।

व्यक्तिगत रूप से फ्रैंकलिन इंडिया अल्ट्रा शॉर्ट बॉन्ड फंड, फ्रैंकलिन इंडिया लो टर्म फंड, फ्रैंकलिन इंडिया डायनेमिक उपार्जन फंड, फ्रैंकलिन इंडिया क्रेडिट रिस्क फंड और फ्रैंकलिन इंडिया शॉर्ट टर्म इनकम प्लान में क्रमशः 65 फीसदी, 53 फीसदी, 41 फीसदी, 27 फीसदी और 11 फीसदी कैश में हैं।

फ्रैंकलिन इंडिया इनकम अपॉर्च्युनिटीज फंड में उधारी के स्तर में लगातार गिरावट जारी है और वर्तमान में एयूएम का 5 प्रतिशत है ।

फ्रैंकलिन टेंपलटन एमएफ ने कहा कि इन पांच नकद सकारात्मक योजनाओं के लिए 29 जनवरी तक नकद उपलब्ध 9,770 करोड़ रुपये है, बढि़यों से चल रहे खर्चों के अधीन।

शेष 4,621 करोड़ रुपये का उपयोग छह योजनाओं पर उधार और ब्याज चुकाने के लिए किया गया है।

फ्लोटिंग रेट फंड क्या है?

एक फ्लोटिंग रेट फंड एक फंड है जो एक चर या फ्लोटिंग ब्याज दर का भुगतान करने वाले वित्तीय साधनों में निवेश करता है। एक फ्लोटिंग रेट फंड बांड और ऋण उपकरणों में निवेश करता है जिनके ब्याज भुगतान अंतर्निहित ब्याज दर स्तर के साथ घटते हैं। आमतौर पर, एक निश्चित दर निवेश एक स्थिर, उम्मीद के मुताबिक आय होगी । हालांकि, ब्याज दरों में वृद्धि के रूप में, निश्चित दर निवेश बाजार से पीछे है क्योंकि उनका रिटर्न निश्चित रहता है।

फ्लोटिंग रेट फंड्स का उद्देश्य निवेशकों को बढ़ती दर के माहौल में लचीली ब्याज आय प्रदान करना है। नतीजतन, फ्लोटिंग रेट फंड्स को लोकप्रियता मिली है क्योंकि निवेशक अपने पोर्टफोलियो की उपज को बढ़ावा देने के लिए तत्पर हैं।

मुख्य टेकअवे

1-एक फ्लोटिंग रेट फंड एक फंड है जो एक चर या फ्लोटिंग ब्याज दर का भुगतान करने वाले वित्तीय साधनों में निवेश करता है। एक फ्लोटिंग रेट फंड बांड और ऋण उपकरणों में निवेश करता है जिनके ब्याज भुगतान अंतर्निहित ब्याज दर स्तर के साथ घटते हैं।

2-फ्लोटिंग रेट फंड्स में कॉर्पोरेट बॉन्ड के साथ-साथ बैंकों द्वारा कंपनियों को दिए गए लोन को भी शामिल किया जा सकता है । इन ऋणों को कभी-कभी फिर से पैक किया जाता है और निवेशकों के लिए एक फंड में शामिल किया जाता है। हालांकि, लोन डिफॉल्ट रिस्क ले सकते हैं ।

3-हालांकि फ्लोटिंग फंड बढ़ती दर के माहौल में पैदावार की पेशकश के बाद से वे बढ़ती दरों के साथ उतार चढ़ाव, निवेशकों को धन में निवेश और निधि होल्डिंग्स अनुसंधान के जोखिम तौलना चाहिए ।

कुछ बेहतरीन फ्लोटिंग रेट फंड

लगातार 8% और उससे अधिक रिटर्न निवेशकों के लिए अच्छा है और मेरी समझ के अनुसार वरिष्ठ नागरिकों के लिए इसका बहुत अच्छा फंड है । हमें फ्लोटिंग दर में अपने ऋण कोषों को निश्चित रूप से पार्क करना चाहिए

36 साल के Mr कुमार ने 2017 में म्यूचुअल फंड में निवेश शुरू किया। वह इसमें 10-12 साल तक निवेश करना चाहते थे, पर इनमें रिटर्न उतने अधिक नहीं है, जिससे उनकी चिंता बढ़ गई। वह जानना चाहते हैं क्या उन्हें एसआईपी (SIP) ( सिस्टमैटिक इन्वेस्टमेंट प्लान) में निवेश बंद कर देना चाहिए?

कोविड-19 के कारण यह सवाल बार-बार पूछा जा रहा है, क्योंकि शेयर बाजार अनिश्चित है, अर्थव्यवस्था में गिरावट है लोगों की आय घटी है और एसआईपी का प्रदर्शन अच्छा नहीं है।

एसआईपी में निवेश रोकने के कारण- फंड का खराब प्रदर्शन

नौकरी जाना या वेतन में कटौती

आर्थिक अनिश्चितता

फंड वैल्यू में आई गिरावट

पहले खुद से पूछें कि म्यूचुअल फंड में पैसा क्यों लगाया था। इसमें निवेश के पीछे एक लक्ष्य होता है। जब आप लंबे समय का लक्ष्य जैसे कार खरीदने, बच्चों की शिक्षा या रिटायरमेंट, ध्यान में रख निवेश करते हैं, तो निवेश की अवधि पांच से 20 साल की होती है। मान लें कि आप कार खरीदना चाहते हैं, जिसकी कीमत पांच साल बाद 7.5 लाख रुपये होगी। कर्ज लेकर खरीदने पर यह एक बड़ी रकम होगी।

पर आप बचत कर कार खरीदना चाहें, तो हर महीने निवेश करना होगा। एसआईपी के जरिए निवेश लोगों में लंबे समय तक चोटे निवेश की आदत डालता है। रुपया-लागत अनुपात एसआईपी का दूसरा लाभ है- यानी बाजार गिरने पर आप ज्यादा यूनिट खरीदते हैं, और जब बाजार उठता है, तब कम यूनिट खरीद पाते हैं। इससे लंबे समय में प्रति इकाई औसत लागत कम पड़ती है।

निवेश रोकना क्यों गलत है

अगर आप एसआईपी रोककर अपना निवेश बंद कर देते हैं, तो इसका अर्थ है, कि आपने शेयर बाजार से लाभ कमाने का अवसर गंवा दिया है। अलग-अलग समय पर निवेश करने पर कैसा रिटर्न मिलता है, यह समझने के लिए हम 10 साल की तान अवधि, 2000-2009, 2005-2014 और 2010-2019 को लेते हैं। इन निवेशों को परखने के लिए हर मामले में प्रत्येक महीने के अंत में बीएसई इंडेक्स में सूचीबद्ध एस एंड पी में एसआईपी में 1,000 रुपये का निवेश किया गया। जिन निवेशकों ने 10 साल या 20 साल का निवेश किया (जैसे कि ए बी सी डी), उस पर मुद्रास्फीति या 2008 की वैश्विक मंदी का कोई असर नहीं था।

अगर पैसे के अभाव में आप भविष्य के लिए निवेश नहीं कर सकते, तो एसआईपी पॉज (दो-तीन महीने के लिए निवेश रोक देना) का विकल्प आजमा सकते हैं या एसआईपी में निवेश तब तक रोक सकते हैं, जब तक कि आप की आर्थिक स्थिति अच्छी नहीं हो जाती। अगर फंड का प्रदर्शन इसके बेंचमार्क (मानक) और पीयर्स (दूसरे फंड) की तुलना में लगातार खराब है, तो आपको दूसरे फंड में निवेश करने के बारे में सोचना चाहिए। आपके पास कम रुपये, तो एसआईपी में कम रुपए डालें, पर एसआईपी को अचानक से न रोकें।

धैर्य का फल मीठा

निवेशक ए

निवेशक बी

निवेशक सी

निवेशक डी

निवेश अवधि

जनवरी 2000 – दिसंबर 2019

जनवरी 2000 – दिसंबर 2009

जनवरी 2005 – दिसंबर 2014

जनवरी 2010 – दिसंबर 2019

एसआईपी

2,40,000

1,20,000

1,20,000

1,20,000

एसआईपी की वैल्यू

10,54,000

3,58,000

2,20,158

2,07,963

रिटर्न (आंतरिक प्रतिफल दर फीसदी)

13.20 फीसदी

21.7 फीसदी

12.76 फीसदी

10.85 फीसदी

बाजार के नीचे गिरने से चिंतित निवेशक को जल्दी ही अपने निवेश से बाहर निकलने से नुकसान हुआ। निवेशक ई अगर और पांच महीने निवेश करते, तो उन्हें ज्यादा लाभ मिलता।

OPEN DEMAT ACCOUNT CLICK HERE , ONLINE INVESTMENT IN Mutual FUNDS CLICK HERE

Franklin Templeton Mutual Fund is expecting to receive a total of Rs 6,000 crore until September-end in the six debt schemes that were wound up on April 23, 2020 said Santosh Kamath, Managing Director & Chief Investment Officer-Fixed Income in podcast sent to investors and distributors.

Giving the break up of Rs 6,000 crore, Kamath said that six schemes received cash flows of Rs 3,275 crore from April 24-June 30, 2020 without doing any secondary market sale.

“The schemes would potentially receive an additional Rs 3,200 crore from July 1-Sep 30, 2020. This will take the total over Rs 6,000 crore from April 24 to Sep 30,” Kamath said.

On April 23, Franklin Templeton Mutual Fund had said it would wind up six schemes – Franklin India Low Duration Fund, Franklin India Dynamic Accrual Fund, Franklin India Credit Risk Fund, Franklin India Short Term Income Plan, Franklin India Ultra Short Bond Fund and Franklin India Income Opportunities Fund – citing severe illiquidity and redemption pressures caused by the COVID-19 pandemic.

A podcast with Kamath highlighted on the thought process behind his investment decisions and monetising the investments.

Kamath said, “In order to sell efficiently in the secondary market government securities, or AAA paper curve should be at a lower level, liquidity in the market should be good, it should be easy for corporates to access money from the banking system and market should see a normalised risk appetite.”

Giving rationale on Franklin Templeton MF being the only subscriber to bond issues of certain companies , he said Vastu Home Finance where the fund house was the predominant holder was upgraded recently in a difficult market environment showing strength of the company.

Kamath said, “We also had investments invested in AU Finance, Equitas Finance, Tata Sky, Mahindra World City, when we were among the only investor in those companies then and it turned out quite well for the schemes. AU Finance – a small NBFC turned into itself into a bank. Equitas –same story, a small NBFC turned into itself into a bank. Tata Sky got upgraded and many investors started buying those paper and therefore spreads came down and that’s true for Mahindra City and many such names.”

Concluding the podcast, Kamath said that 2 schemes – Franklin India Ultra Short Bond Fund and Franklin India Dynamic Accrual Fund – which have paid up all their borrowings and are cash positive.

In fact, Franklin India Ultra Short Bond Fund has 13 percent of its AUM in cash as of June 30th.

Other two schemes—Franklin India Credit Risk Fund and Franklin India Low Duration Fund, the borrowing level has come down to sub 10 percent from their original levels on April 24,2020.

IT’S A GREAT OPPORTUNITY

TO BECOME A MUTUAL FUND DISTRIBUTORS

In India there are 23 Lacs Insurance Agents, while there are 1.5 Lacs Mutual Fund Distributors

Who is a Distributor?

An individual who proceeds for both an applicant or unit holder and mutual fund providing various advisory services and support for transaction processing, is considered as a DISTRIBUTOR

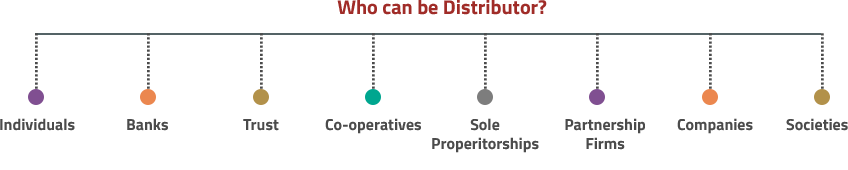

Who can be a distributor?

>Benefits of Becoming Mutual Fund Distributors

You can start earning at your young age.

You do not have to work under any boss. You are your own boss. You can work according to your own wish and in your own style.

Flexibility in work timings will be there as unlike a job, there are no office timings.

You can establish a good source of income for yourself by brokerage earned through mutual funds.

You can plan for unlimited growth. The more you bring the business by selling mutual funds, the more you can earn.

Unlike other businesses, it does not require any initial capital.

The more AUM increases under your code, the more trail commission will you receive.

Do you really want to create 01 Crore without any investment ?

If yes, Please ready below details.

In your life style, everyday you are expending maximum of avoidable uses, if you will save little of amount from that avoidable expense then you will 100% makes this money.

Example :

1- Case -Smoker

Normally, on my personal survey, If you have habit of smoking then you will use 01 packet of cigarette.

Suppose 01 Packet of Cigarette cost is Rs.150/–

Monthly Cost = Rs.150 x 30 = Rs.4500/-

Yearly Cost = Rs.4500 x 12= Rs.54000/-

INVEST IN SIP

Hence, This is proved that you can save Rs.54000 yearly. if you will invest same amount in SIP- Systematic Investment Plan and CAGR returns with SIP Calculator get only 15% (which is possible) then your amount would become Rs. 1,47,78,332/-

View Future value with SIP CALCULATOR and start to create your Wealth above 01 Crores free without any investment.

Invest Direct from ICICI Site New Investor – Click HERE

Invest Direct if you are Existing investor – CLICK HERE