विभिन्न कल्याण और जागरूकता निधिएं हैं जहां विभिन्न खातों से लावारिस धन ले जाया जाता है । खाताधारक और पॉलिसीधारक इन फंडों से सीधे अपना पैसा क्लेम कर सकते हैं।

बैंक फिक्स्ड डिपॉजिट, पीपीएफ, ईपीएफ और म्यूचुअल फंड, अन्य लोगों के अलावा, भारत में सबसे लोकप्रिय बचत और निवेश योजनाओं में से कुछ हैं। भले ही पिछले कुछ सालों में म्यूचुअल फंड में निवेश बढ़ा है, लेकिन कुछ अन्य निवेश योजनाएं पिछले कुछ समय से लोकप्रिय रही हैं। निवेशक लंबे समय से इन योजनाओं में निवेश कर रहे हैं, और कई खाताधारक इन निवेशों के रास्ते में कई खाते भी रखते हैं।

हालांकि, लंबे निवेश कार्यकाल, या/और कई खातों होने के कारण, कई लोग अपनी बचत और निवेश के बारे में भूल जाते हैं । विशेषज्ञों का कहना है, ऐसा होने वाले सबसे आम कारणों में से एक यह है कि इन खातों या नीतियों को किसी ने लंबे समय पहले बनाया या खरीदा था, और लोग उनके बारे में भूल गए होंगे । हालांकि पैसे रखने वाले संस्थानों को एक निश्चित अवधि के बाद खाताधारक के संपर्क में आना होता है, लेकिन ज्यादातर का दावा है कि वे कई ग्राहकों से संपर्क करने या संपर्क करने में असमर्थ हैं क्योंकि पिछले कुछ वर्षों में उनका पता और संपर्क विवरण बदल गया है और संस्था के साथ अपडेट नहीं हैं ।

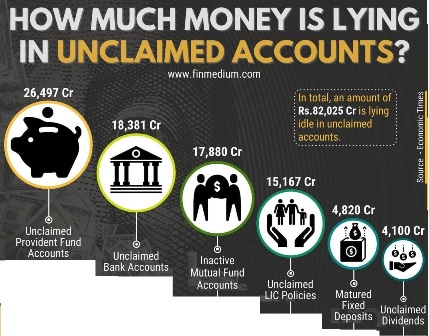

इस लावारिस धन को एक निश्चित अवधि के बाद एक अलग सरकारी धन में ले जाया जाता है। विभिन्न कल्याणकारी और जागरूकता निधिएं हैं जहां ऐसे खातों से लावारिस धन को स्थानांतरित कर दिया जाता है । खाताधारक और पॉलिसीधारक इन फंडों से सीधे अपने पैसे का दावा कर सकते हैं। मसलन, बैंक फिक्स्ड डिपॉजिट से लावारिस पैसा डिपॉजिटर एजुकेशन एंड अवेयरनेस फंड (बहरा), लावारिस इंश्योरेंस, पीपीएफ और ईपीएफ का पैसा सीनियर सिटीजन वेलफेयर फंड (एससीडब्ल्यूएफ) में ले जाया जाता है और म्यूचुअल फंड और स्टॉक से लावारिस पैसा इन्वेस्टर एजुकेशन एंड प्रोटेक्शन फंड (आईईपीएफ) में चला जाता है ।

जानिए, आपका लावारिस धन (Unclaimed Money) कहां है:

जमाकर्ता शिक्षा और जागरूकता कोष (बहरा) Depositor Education and Awareness Fund (DEAF) बधिरों में ऐसे बैंक जमा होते हैं जो 10 साल से लावारिस बने हुए हैं । इसका गठन 2014 में हुआ था और पिछले 10 साल या उससे अधिक समय से चल रहे किसी भी बैंक खाते से लावारिस पैसा 10 साल की समाप्ति से 3 महीने के भीतर इस फंड में ट्रांसफर कर दिया जाता है।

बधिर योजना जमाकर्ताओं के हितों और उनकी जागरूकता का समर्थन करने के लिए इन निधियों का उपयोग करती है । निवेशक 10 साल की अवधि खत्म होने के बाद भी अपने पैसे का दावा कर सकते हैं। वे बधिर खाते में ट्रांसफर होने के बाद राशि का दावा भी कर सकते हैं। ऐसा होने पर बैंक खाताधारक को पैसा चुकाएगा, जिसे बधिरों द्वारा बैंक को वापस कर दिया जाएगा।

सीनियर सिटीजन वेलफेयर फंड (एससीडब्ल्यूएफ) Senior Citizen’s Welfare Fund (SCWF) एससीडब्ल्यू फंड पीपीएफ, पोस्ट ऑफिस बचत खातों, ईपीएफ, आरडी खातों और इसी तरह के अन्य खातों से लावारिस जमा रखता है। इस कल्याण कोष का गठन 2015 में उत्पादक उद्देश्य और समाज के सामान्य कल्याण के लिए बेकार पड़ी लावारिस निधियों का उपयोग करने के लिए किया गया था। आमतौर पर किसी निवेश की परिपक्वता के बाद या कार्यकाल समाप्त होने के बाद, लावारिस धन स्थानांतरित करने से पहले बीमाकर्ता खाताधारकों/नामांकित व्यक्ति से संपर्क करते हैं।

उदाहरण के लिए, बीमा राशि के मामले में, यदि धन नियत तिथि से 10 वर्ष के अंत में लावारिस रहता है, तो इसे वरिष्ठ नागरिक कल्याण कोष में स्थानांतरित कर दिया जाता है। लाभार्थी अपनी नीतियों के तहत मिलने वाले पैसे का दावा सीनियर सिटीजन वेलफेयर फंड (एससीडब्ल्यूएफ) में ट्रांसफर की तारीख से 25 साल तक कर सकेंगे।

हालांकि, यदि एससीडब्ल्यू फंड में स्थानांतरित होने के बाद 25 वर्ष की अवधि तक दावे नहीं किए गए हैं, तो वित्त अधिनियम, 2015 की धारा 126 के संदर्भ में ऐसी लावारिस राशि केंद्र सरकार को हस्तांतरित की जाती है। वित्त मंत्रालय के अनुसार वरिष्ठ नागरिक कल्याण कोष से मिलने वाली धनराशि का उपयोग वरिष्ठ नागरिकों के लाभ के लिए किया जाता है।

निवेशक शिक्षा और संरक्षण कोष (आईईपीएफ) Investor Education and Protection Fund (IEPF) आईईपीएफ लावारिस लाभांश और अवैतनिक धन रखता है जो वर्षों से लावारिस बना हुआ है । अवैतनिक धन और लावारिस लाभांश के आसपास पड़ा निवेशक शिक्षा और संरक्षण कोष में स्थानांतरित हो, 7 साल के बाद । निवेशक शिक्षा और संरक्षण कोष की अपनी सरकार द्वारा संचालित वेबसाइट है, iepf.gov.in । यह वेबसाइट निवेशकों की जागरूकता और उनके हितों की सुरक्षा के लिए समर्पित है। निवेशक वेबसाइट पर जा सकते हैं, और यह जांच सकते हैं कि क्या उनके पास कोई लावारिस पैसा पड़ा हुआ है।

अगर आपके या आपके दोस्तों के unclaimed लावारिस पैसे निकलने में कोई सपोर्ट चाहिए तो हमें लिख सकते है, हमारी टीम आपको पूरा सपोर्ट करेगी आपके पैसे निकलने में .

• यह एक मानक तत्काल वार्षिकी योजना के दिशा निर्देशों के अनुसार है भारतीय बीमा नियामक एवं विकास प्राधिकरण (आईआरडीएआई), जो सभी जीवन बीमा कंपनियों में एक ही नियम और शर्तें प्रदान करता है । • पॉलिसीधारक के पास दो से वार्षिकी के प्रकार का चयन करने का विकल्प है, एकमुश्त राशि के भुगतान पर उपलब्ध विकल्प। • पॉलिसी की शुरुआत में वार्षिकी दरों की गारंटी दी जाती है और वार्षिकियां वार्षिकी के जीवन काल में देय हैं। ————————

वार्षिकी विकल्प Annuity Options:

इस योजना के तहत उपलब्ध वार्षिकी विकल्प के रूप में कर रहे हैं: विकल्प I: खरीद मूल्य के 100% की वापसी के साथ जीवन वार्षिकी। विकल्प II: संयुक्त जीवन अंतिम उत्तरजीवी वार्षिकी 100% की वापसी के साथ अंतिम उत्तरजीवी की मृत्यु पर खरीद मूल्य। वार्षिकी विकल्प एक बार चुना नहीं बदला जा सकता है ————————–

लाभ Benefits:

उपरोक्त विकल्पों के तहत देय लाभ

Option- 1 – a) फिक्स पेंशन जिंदगी भर मिलता रहेग। जो आपने ऑप्शन लिया है। Monthly, Quarterly, Half Yearly or Yearly b) पालिसी धारक के मृत्यु पर, पेंशन भुगतान बंद हो जाएगा तुरंत 100% पैसा नामांकित व्यक्ति (ओं) /कानूनी उत्तराधिकारी देय होगा।

Option 2- a) फिक्स पेंशन जिंदगी भर मिलता रहेग। जो आपने ऑप्शन लिया है। Monthly, Quarterly, Half Yearly or Yearly |आपके नहीं रहने पर वही पेंशन राशि आपके पत्नी को जिंदगी भर मिलेगा b) दोनों पालिसी धारक के नहीं रहने पर पेंशन भुगतान बंद हो जाएगा तुरंत 100% पैसा नामांकित व्यक्ति (ओं) /कानूनी उत्तराधिकारी देय होगा। —————————–

Eligibility Criteria:पात्रता मानदंड:

i.प्रवेश पर न्यूनतम आयु: 40 वर्ष (पूर्ण) ii.प्रवेश पर अधिकतम आयु: 80 वर्ष (पूर्ण)

कम से कम पेंशन कितना होना चाहिए मासिक – 1000 त्रि मासिक – 3000 छमाही – 6000 सालाना – 12000

Maximum Purchase Price: No Limit

नोट: 1) संयुक्त पेंशन , यानी विकल्प द्वितीय, जीवनसाथी के साथ ही लिया जा सकता है। 2) संयुक्त पेंशन विकल्प के लिए, पति या पत्नी की उम्र भी न्यूनतम प्रवेश आयु के अधीन (i) और अधिकतम प्रविष्टि में निर्दिष्ट ऊपर (ii) होना जरुरी है। ———————————-

उपलब्ध पेंशन वार्षिक, छमाही, त्रैमासिक, और मासिक में देय होगी भुगतान 1 वर्ष, 6 महीने, 3 महीने और 1 महीने के बाद आप फिक्स कर सकते है।

उदाहरण के लिए आप चाहते है की पालिसी आज ले लू और पेंशन एक साल के बाद शुरू हो, तो आप ऐसा कर सकते है, उससे आपको इंट्रेस्ट कुछ ज्यादा मिलेगा।

इस योजना के तहत निम्नलिखित प्रोत्साहन उपलब्ध हैं:

i. अगर आप हायर अमाउंट की पालिसी करते है तो आपको पेंशन इंट्रेस्ट ज्यादा मिलेगा। जिसका चार्ट निचे दिया है

उदाहरण:

आप 10 लाख पेंशन के लिए जमा करना चाहते है और आपकी उम्र 60 साल है। पत्नी की उम्र 55 साल है

Option 1- फिक्स पेंशन जिंदगी भर Rs.51650/- Option 2- फिक्स पेंशन जिंदगी भर Rs. 51150/- ——————-

सरेंडर वैल्यू- Surrender Value:

पॉलिसी से छह महीने के बाद किसी भी समय आत्मसमर्पण किया जा सकता है। लेकिन सरेंडर केवल गंभीर बीमारियों के होने पर ही करवा सकते है। मैक्सिमम सरेंडर अमाउंट 95 % दिया जायेगा, लेकिन अगर लोन लिया है तो उसको हटा कर बाकि जितना बचा होगा। ————————-

Policy LOAN-

1-पॉलिसी ऋण – पालिसी लेने की तारीख से छह महीने के बाद किसी भी समय ले सकते है। 2-पॉलिसी के तहत दिए जा सकते हैं कि ऋण की अधिकतम राशि ऐसी होगी राशि 50% से अधिक नहीं है 3-1 मई से शुरू होने वाली 12 महीनों की अवधि के दौरान स्वीकृत ऋण के लिए, 2021 से 30 अप्रैल, 2022 तक लागू ब्याज दर 8.44% प्रति के लिए प्रभावी होगा। ————————-

टैक्स- TAX इनकम टैक्स आपके इनकम स्लैब के अनुसार होगा। ————————-

फ्री लुक पीरियड:- Free Look Period: आप पालिसी लेने के 15 दिन के अंदर पालिसी कैंसिल कर सकते है। अगर आपने ऑनलाइन लिया है उसे 30 दिन का समय मिलता है। ————————

नकली फोन कॉल और फर्जी से सावधान रहें/ धोखाधड़ी की पेशकश IRDAI बीमा पॉलिसियों को बेचने, घोषणा करने जैसी गतिविधियों में शामिल नहीं है प्रीमियम का बोनस या निवेश। सार्वजनिक इस तरह के फोन कॉल प्राप्त कर रहे है पुलिस के अनुरूप मुकदमा दर्ज करने का अनुरोध किया।

मार्च 2021 को समाप्त वर्ष के लिए अपोलो टायर्स ने 3.5 रुपये प्रति शेयर की राशि 350.00% का इक्विटी लाभांश घोषित किया है। 226.45 रुपये के मौजूदा शेयर मूल्य पर यह 1.55% की लाभांश उपज में परिणाम है।

कंपनी के पास एक अच्छी लाभांश ट्रैक रिपोर्ट है और पिछले 5 वर्षों के लिए लगातार लाभांश की घोषणा की है।

इन शेयर्स का भारत में अपना मोनोपोली है। अगर आपके पास ये शेयर है तो आप अपने धन को कई गुणा करते रहेंगे।

आपके पोर्टफोलियो में ये शेयर है तो मार्किट गिरे या ऊपर जाये आपको सोचने की जरुरत नहीं। ये हमेशा आपको डिविडेंड और डिविडेंड देते रहेंगे और शेयर्स की वैल्यू भी आपको देगा।

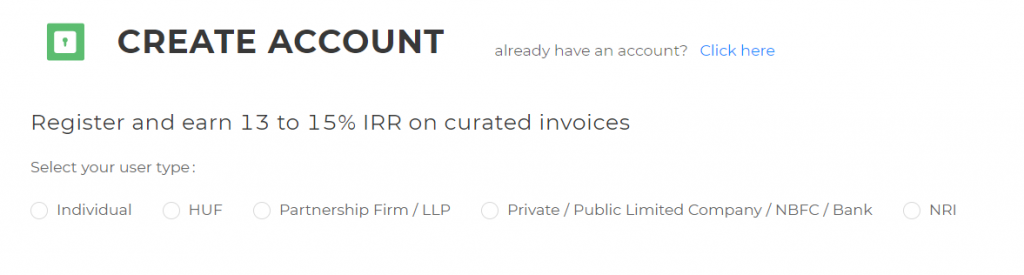

ट्रेडक्रेडिट एक नया प्लेटफॉर्म है, जहां आप इनवॉइस डिस्काउंटिंग- Invoice Discounting में निवेश कर सकते हैं और लोन पर डिफॉल्ट, रिटर्न का असमय भुगतान जैसे मध्यम जोखिमों के साथ निवेश की छोटी अवधि के लिए 10-15% का स्थिर रिटर्न प्राप्त कर सकते हैं लेकिन आमतौर पर सुरक्षित होता है। न्यूनतम 50,000 रुपये निवेश और एक साधारण प्रक्रिया के साथ, यह एफडी की तुलना में अधिक रिटर्न लेकिन स्टॉक की तुलना में कम जोखिम के साथ अल्पकालिक निवेश की तलाश में किसी के लिए सबसे अच्छा विकल्प है।

यह अपेक्षाकृत नया है और कई लोग ट्रेडक्रेडिट के बारे में पूछ रहे हैं और खोज रहे हैं। इस पोस्ट में, आप ट्रेडक्रेडिट के बारे में सब कुछ सीखेंगे, ट्रेडक्रेडिट क्या है, आप कैसे हस्ताक्षर कर सकते हैं और निवेश शुरू कर सकते हैं, जोखिम क्या हैं, न्यूनतम आवश्यकता क्या है, आदि। ट्रेडक्रेडिट के बारे में सब कुछ जानने के लिए अंत तक पढ़ते रहें।

ट्रेडक्रेडिट क्या है? क्या चालान एक अच्छा विचार छूट रहा है? (Is invoice discounting a good idea?) ट्रेडक्रेडिट पर कौन साइन अप कर सकता है? (Who can sign up to TradeCred?) ट्रेडक्रेडिट पर साइन अप कैसे करें? ट्रेडक्रेडिट में धन जोड़ें (Add Fund) ट्रेडक्रेडिट में निवेश कैसे करें? क्या ट्रेडक्रेडिट सुरक्षित और कानूनी है? ट्रेडक्रेडिट के जोखिम क्या हैं? क्या ट्रेडक्रेडिट के लिए कोई शुल्क है? क्या होता है जब उधारकर्ता TradeCred पर निवेश राशि पर चूक? (What happens when the borrower defaults on the investment amount on TradeCred?) ट्रेडक्रेडिट के विकल्प क्या हैं? क्या कोई ट्रेडक्रेडिट रेफरल कोड है? ट्रेडक्रेडिट न्यूनतम निवेश क्या है? ट्रेडक्रेडिट में निवेश करने पर अंतिम फैसला क्या है?

1-ट्रेडक्रेडिट क्या है?

ट्रेडक्रेडिट चालान डिस्काउंटिंग का नया तरीका है। ट्रेडक्रेडिट खुदरा निवेशकों द्वारा चालान छूट पर निवेश करने का अवसर प्रदान करता है जबकि यह कंपनियों को खुदरा निवेशकों से अल्पकालिक राजधानियां जुटाने के लिए देता है।

उदाहरण के लिए, एक रिटेल निवेशक के रूप में आपके पास 90 से 180 दिनों की तरह शॉर्ट टर्म के लिए निवेश करने के लिए कुछ पैसे हैं लेकिन आप एफडी, बॉन्ड या स्टॉक्स में निवेश नहीं करना चाहते हैं, इनवॉइस डिस्काउंटिंग का विकल्प हो सकता है। ट्रेडक्रेडिट मध्यम व्यक्ति के रूप में कार्य करता है जो उस फर्म को जोड़ता है जिसे आपके जैसे फंड और खुदरा निवेशकों की आवश्यकता होती है। हम अगले अनुभाग में चालान छूट के बारे में अधिक जानकारी पर चर्चा करेंगे।

निवेश की अवधि पूरी होने के बाद रिटर्न सहित राशि आपके वॉलेट बैलेंस में जमा हो जाएगी। यदि आपने स्वचालित पुनर्निवेश विकल्प चुना है, तो इसे स्वचालित रूप से फिर से पुनर्निवेश किया जाएगा। औसत रिटर्न 10-13% से लेकर है। बाद के वर्गों में जोखिम, वापसी, पेशेवरों और विपक्ष जैसे अन्य सभी विवरण। अभी के लिए, चलो बस इस के साथ योग: TradeCred एक मंच है जहां खुदरा निवेशकों को चालान छूट में निवेश कर सकते है और फर्मों निवेशकों से अल्पकालिक पूंजी बढ़ा सकते हैं ।

2-क्या Invoice Discounting एक अच्छा विचार है?

सबसे पहले, आइए जानते हैं कि चालान छूट क्या है। एक बेहतर तरीके से समझने के लिए, मैं जेनेरिक परिभाषा से बचने की कोशिश करूंगा, लेकिन एक कंपनी के दृष्टिकोण से एक उदाहरण के साथ-साथ निवेशक के दृष्टिकोण से भी समझाऊंगा।

बता दें कि आप अमेजन इंडिया में इलेक्ट्रॉनिक्स बेचने वाली कंपनी चलाते हैं और फिलहाल आपको बेचने के लिए नए प्रॉडक्ट्स ऑर्डर करने के लिए 1 करोड़ की जरूरत है। हालांकि, आपके पास अभी तक केवल 50 लाख हैं और तुरंत उठाने के लिए 50 लाख की आवश्यकता है। आप यह भी जानते हैं कि अमेजन पर आइटम बेचने के बाद आप 4 दिन के भीतर 50 लाख का भुगतान कर सकते हैं। इसलिए, आपको लंबी अवधि पर क्रेडिट लेने की आवश्यकता नहीं है क्योंकि इससे ऋण के लिए भुगतान किया जाने वाला उच्च ब्याज होगा। इस मामले में, चालान छूट अक्सर सबसे अच्छा विकल्प होता है।

चूंकि, आपके पास अमेज़ॅन पर विक्रेता के रूप में बेचे जा रहे आइटमों के बहुत सारे चालान हैं। इस चालान को 50 लाख जुटाने के लिए जमानत के तौर पर इस्तेमाल किया जा सकता है। एक बार भुगतान किए जाने के बाद इन चालानों को आपकी कंपनी के खाते में जमा नहीं किया जाएगा बल्कि एक एस्क्रो खाते (ESCROW ACCOUNT) में जमा किया जाएगा। एक एस्क्रो खाता वह खाता है जहां जमानत को सुरक्षित रूप से रखा जाता है ताकि निवेशकों के हितों को रखा जा सके और आपकी कंपनी सिर्फ राशि ले सके और भाग सके।

आमतौर पर, आपको जमानत के रूप में एक राशि के रूप में आपको जुटाने की आवश्यकता से अधिक राशि होनी चाहिए। इसलिए, आप ट्रेडक्रेडिट पर साइन-अप करें और अपनी डिटेल आवश्यकताओं को अपनी वेबसाइट पर जमानत और अन्य विवरणों और सूची पर हस्ताक्षर करें। अब आपको निवेशकों को अपनी कंपनी पर निवेश करने का इंतजार करना होगा।

अब, आइए एक निवेशक के दृष्टिकोण से देखें। विचार करें कि आपके पास कुछ पैसे हैं जिनका उपयोग आप कुछ महीनों तक नहीं करेंगे लेकिन कुछ महीनों के बाद आपके पास कुछ योजना है। यदि आप नहीं चाहते कि यह एफडी, म्यूचुअल फंड या स्टॉक्स में निवेश करे, तो चालान छूट अक्सर पसंद होती है। उपरोक्त उदाहरण को ध्यान में रखते हुए, अब आप एक निवेशक नहीं कंपनी के मालिक हैं।

निवेश करने के लिए TradeCred पर साइन अप करने के लिए यहां क्लिक करें । एक बार जब आप प्रक्रिया पूरी कर लेते हैं, तो आप ऐसी कंपनियों की एक श्रृंखला में से चुन सकते हैं जिन्हें अल्पकालिक फंड की आवश्यकता होती है। आप उनमें से किसी एक को चुन सकते हैं और निवेश शुरू कर सकते हैं। हम चर्चा करेंगे कि कौन साइनअप कर सकता है, साइन अप कैसे करना है, नीचे दिए गए वर्गों पर धन जोड़ना आदि।

3-ट्रेडक्रेडिट पर कौन साइन अप कर सकता है?

कोई भी व्यक्ति, कंपनी, एचयूएफ (हिंदू अविभाजित परिवार), बैंक, एनआरआई, पार्टनरशिप फर्म, एलएलपी आदि एक निवेशक के रूप में ट्रेडक्रेडिट पर साइन अप कर सकते हैं। एक कंपनी के रूप में, आप साइनअप कर सकते हैं लेकिन एक betting प्रक्रिया है जहां ट्रेडक्रेडिट यह सुनिश्चित करेगा कि कंपनी एक विश्वसनीय कंपनी है और ऋणों पर डिफ़ॉल्ट होने की संभावना नहीं है।

4- ट्रेडक्रेडिट पर साइन अप कैसे करें?

निवेशकों की ओर से ध्यान केंद्रित करेंगे । साइन अप करने से पहले सुनिश्चित करें कि आपके पास निम्नलिखित चीजें हैं:

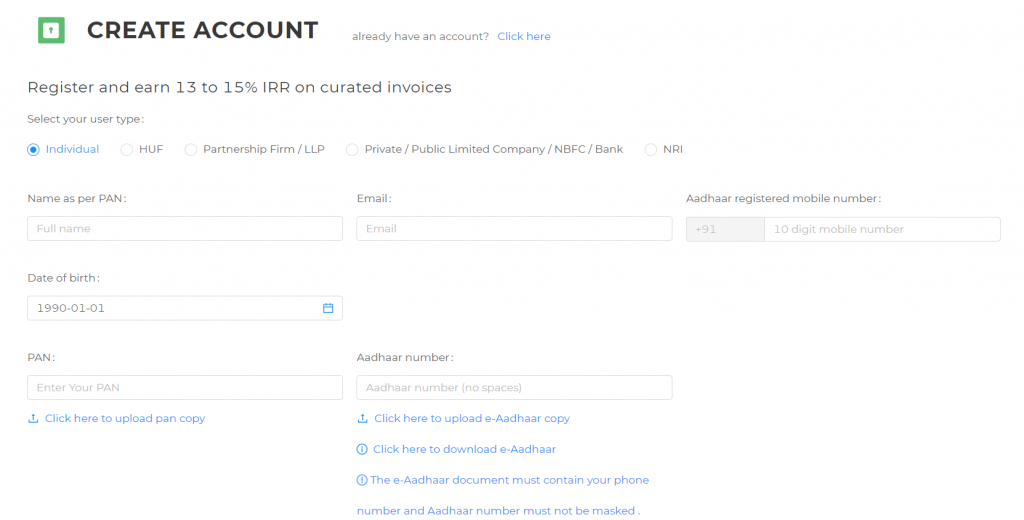

>आपका फोन नंबर आधार, पैन कार्ड और बैंक से जुड़ा हुआ है और एक ही है। >पैन कार्ड की स्कैन कॉपी। >पासवर्ड की डाउनलोड कॉपी संरक्षित आधार और पासवर्ड।

अगले पेज पर आपको अपना पूरा लीगल नाम, ईमेल, मोबाइल नंबर, डीओबी, पैन नंबर और आधार नंबर डालना होगा। साथ ही पैन कार्ड और पासवर्ड से प्रोटेक्टेड आधार कार्ड के साथ-साथ पासवर्ड भी अपलोड करना होगा। स्क्रीन पर लिंक को बायस करके आप अपना आधार कार्ड डाउनलोड कर सकते हैं।

एक बार जब आप इसे पूरा कर लेते हैं, तो आपको एक सूचना मिलेगी कि आपका आवेदन चल रहा है और मिनटों के भीतर, आपको एक ईमेल प्राप्त होगा कि आपका खाता अब सक्रिय है।

अब आप अपने मोबाइल नंबर से अपना पैन नंबर और ओटीपी का इस्तेमाल कर लॉग इन कर सकते हैं। एक बार लॉग इन करने के बाद, निवेश शुरू करने से पहले, आपको मास्टर समझौते पर हस्ताक्षर करने और अपने बैंक विवरणों को सत्यापित करने की आवश्यकता होगी। आप डैशबोर्ड टैब पर मास्टर समझौता पा सकते हैं। एक बार जब आप मास्टर एग्रीमेंट पूरा कर लेते हैं, तो आपको यह कहते हुए एक और ईमेल मिलेगा कि आपने मास्टर एग्रीमेंट पर सफलतापूर्वक हस्ताक्षर किए हैं।

अगला कदम आपके खाते के विवरण को सत्यापित करना है। ध्यान रखें कि यह खाता नंबर आपके नाम पर होना चाहिए और आपके पैन कार्ड से आपके पैन कार्ड से आपके द्वारा यहां सबमिट किए गए से जुड़ा हुआ है। सफल सत्यापन के बाद, आपके खाते को 1 आरई के साथ जमा किया जाएगा। एक बार यह खत्म हो जाने के बाद आप आसानी से उस बैंक का उपयोग करके अपने खाते में धन जोड़ सकते हैं जिसे आपने अभी सबमिट किया है।

4-ट्रेडक्रेडिट में धन जोड़ें

अपनी केवाईसी प्रक्रिया पूरी करने के बाद ऐड फंड या डिपॉजिट बटन पर क्लिक करें। इस पर क्लिक करते ही आपको उस खाते का ब्योरा दिखाई देगा, जहां आपको राशि जमा करनी चाहिए। आप एनईएफटी, आईएमपीएस या यूपीआई भुगतान का उपयोग करके पैसे स्थानांतरित कर सकते हैं। आप मिनटों के भीतर अपने वॉलेट बैलेंस पर जमा राशि की उम्मीद कर सकते हैं लेकिन आपको टिकट बढ़ाने से पहले 48 घंटे तक इंतजार करना होगा।

5-ट्रेडक्रेडिट में निवेश कैसे करें?

वर्तमान सौदों टैब पर, आप वर्तमान में सक्रिय सौदों, जो कंपनी, अवधि, वापसी दर, आवश्यक राशि, निवेश की गई राशि, उपलब्ध राशि, जोखिम पावती, सौदा सारांश, सौदा रिपोर्ट, आदि देखेंगे ।

डील सारांश में, आपको टाइमलाइन, क्रेडिट विवरण, निवेश और रिटर्न आदि जैसे विवरण पता चल जाएंगे। आप जिस राशि का निवेश करना चाहते हैं उसे दर्ज करें और सिर्फ बाय डील बटन पर क्लिक करें। एक बार जब आप इसे पूरा कर लेते हैं, तो यह बात है, आपने उस सौदे में सफलतापूर्वक निवेश किया है। आप उस सौदे से कभी भी वापस ले सकते हैं लेकिन, सौदे के आधार पर एक शुल्क होगा क्योंकि आप सहमत समय से पहले वापस ले रहे हैं।

6-क्या ट्रेडक्रेडिट सुरक्षित और कानूनी है?

ट्रेडक्रेडिट पूरी तरह से सुरक्षित और कानूनी है। कंपनी के अस्तित्व के बाद से एक शून्य चूक सौदा है । यह नए ग्राहकों पर भारी bidding प्रक्रिया आयोजित करता है। ट्रेडक्रेडिट के सह-संस्थापक के अनुसार, ट्रेडक्रेडिट अपने खाते में पैसा नहीं है, लेकिन आईसीआईसीआई बैंक द्वारा प्रबंधित एस्क्रो खाते में है। यह ट्रेडक्रेडिट को मनमाने ढंग से पैसे निकालने और भागने से रोकता है । ध्यान रखें कि कानूनी और जोखिम दो पूरी तरह से अलग विषय हैं, लेकिन आम जनता अक्सर इन दो शब्दों को मिलाने की आदत है ।

कानूनी है अगर TradeCred निवेशकों के पैसे लेने और इसके साथ भाग जाने के इरादे के बिना वैध तरीके से व्यापार चल रहा है । ट्रेडक्रेडिट पर निवेश करते समय जोखिमों के लिए, अगले विषय की जांच करें।

7-ट्रेडक्रेडिट के जोखिम क्या हैं?

ट्रेडक्रेडिट के जोखिमों को देखने से पहले, आपको याद रखना चाहिए कि हर निवेश में हमेशा किसी न किसी तरह के जोखिम होते हैं। जोखिम मुक्त निवेश जैसी कोई चीज नहीं है। यह आपकी जोखिम भूख पर निर्भर करता है और आप कितना जोखिम ले सकते हैं। आमतौर पर, उच्च जोखिम का मतलब है उच्च रिटर्न।

मेरी राय में, TradeCred का जोखिम बांड और म्यूचुअल फंड के बीच कहीं निहित है । इसमें बॉन्ड्स की तुलना में ज्यादा रिस्क होता है लेकिन म्यूचुअल फंड की तुलना में कम रिस्क होता है। यह मेरी राय पर आधारित है, अलग लोगों को चटाई अलग बातें कहते हैं ।

यदि आप एएए-रेटेड बांड में निवेश करते हैं तो इसकी बहुत संभावना है कि आपका निवेश सुरक्षित है। हालांकि, चालान छूट केवल अल्पकालिक निवेश के लिए है और रिटर्न दर थोड़े समय के भीतर बदल सकती है। बांड के लिए, रिटर्न दर उस निवेश अवधि के लिए बंद कर दी जाती है। यदि कोई चूक नहीं है, तो आपकी वापसी की गारंटी है।हालांकि, अगर आप म्यूचुअल फंड में निवेश कर रहे हैं तो बाजार के नीचे जाने और आपकी निवेश राशि खोने का खतरा हमेशा रहता है। इसमें इनवॉइस डिस्काउंटिंग से ज्यादा रिटर्न कमाने की क्षमता भी है। यही कारण है कि मैं चालान डिस्काउंटिंग पर विचार करता हूं बांड की तुलना में अधिक जोखिम है लेकिन म्यूचुअल फंड की तुलना में कम जोखिम है।

8-क्या ट्रेडक्रेडिट के लिए कोई शुल्क है? ट्रेडक्रेडिट के सह-संस्थापक के अनुसार ट्रेडक्रेडिट की ओर से कोई शुल्क नहीं है। दिखाया गया रिटर्न हर फीस के बाद आपको मिलने वाली अंतिम राशि है ।

9-क्या होता है जब उधारकर्ता TradeCred पर निवेश राशि पर defaulter ?

सह-संस्थापक के अनुसार, जब कोई कंपनी राशि का भुगतान करने में विफल रहती है, तो वे पहले कंपनी से संपर्क करेंगे और राशि का भुगतान करने के लिए कुछ दिन देंगे। यदि यह अभी भी राशि का भुगतान करने में विफल रहता है और एस्क्रो खाते पर राशि उपलब्ध है, तो ट्रेडक्रेडिट एस्क्रो खाते से संपर्क करेगा और एस्क्रो खाते से निवेशकों को भुगतान करने की कोशिश करेगा। चालान पर राशि जमा होने की स्थिति में, ट्रेडक्रेडिट कानूनी मार्ग का पालन करेगा। यदि यह चरण पहुंचता है, तो आप अपने निवेश को वापस पाने से पहले लंबे समय की उम्मीद कर सकते हैं। लेकिन ध्यान रखें कि अब तक इस लेख को लिखने के रूप में ट्रेडक्रेडिट पर डिफॉल्टरों का एक मामला नहीं है।

10-ट्रेडक्रेडिट न्यूनतम निवेश क्या है? ज्यादातर सौदों में ट्रेडक्रेडिट की न्यूनतम निवेश राशि 50000 रुपये है। कुछ सौदे 1,00,000 रुपये से भी शुरू होते हैं। हालांकि आप जो भी रकम चाहते हैं, उसमें निवेश कर सकते हैं।

11-ट्रेडक्रेडिट में निवेश करने पर अंतिम फैसला क्या है? मुझे वास्तव में यूजर इंटरफेस और बिजनेस स्ट्रक्चर पसंद आया। यह भी अब के रूप में एक परिपूर्ण सौदा इतिहास है । मुझे यकीन है कि मालिक एक ही इतिहास जारी रखना चाहते हैं । जहां तक निवेश रणनीति पर विचार किया जाता है तो मैं अल्पकालिक निवेश का प्रशंसक नहीं हूं। यह मेरी निजी पसंद है। कुछ लोग लंबे और अल्पकालिक निवेश दोनों पसंद करते हैं।

वेबसाइट को ध्यान में रखते हुए, वेबसाइट में एक कार्य एफएक्यू अनुभाग नहीं है, इसमें हमें समर्थन टिकट प्रणाली का समर्थन करने के लिए आसान संपर्क नहीं है लेकिन आपको एक ईमेल भेजना होगा। यह व्यापार मॉडल समझाने का एक अच्छा काम नहीं करता है । उसके अलावा, मेरा मानना है कि संस्थापकों उनके साक्षात्कार देख वास्तविक हैं । यदि आप एफडी या बांड की तुलना में अधिक रिटर्न के साथ अल्पावधि में कुछ निवेश विकल्पों की तलाश कर रहे हैं, तो आप निश्चित रूप से ट्रेडक्रेडिट में निवेश करने पर विचार कर सकते हैं।